Bachelor

Akademischer Grad, der nach Absolvierung eines Grundstudiengangs an Universitäten, Fachhochschulen und anderen Hochschulen nach einer Regelstudienzeit von mindestens 3 und höchstens 4 Jahren erworben werden kann und zu einem ersten berufsqualifizierenden Abschluss führt. Die dabei vorgesehene Mindestregelstudienzeit dient der Qualitätssicherung der Ausbildung.

BaFin Bundesanstalt Finanzdienstleistungsaufsicht

“BaFin” steht für die Bundesanstalt für Finanzdienstleistungsaufsicht. Die Bundesaufsicht mit Sitz in Bonn und Frankfurt am Main ist im Jahr 2002 aus dem Zusammenschluss der Bundesaufsichtsämter für das Kreditwesen, den Wertpapierhandel und das Versicherungswesen hervorgegangen. Grundlage ist das “Gesetz über die integrierte Finanzdienstleistungsaufsicht” (FinDAG) vom April 2002. Somit existiert in Deutschland erstmals eine einheitliche staatliche Allfinanzaufsicht über Kreditinstitute, Finanzdienstleistungsinstitute, Versicherungsunternehmen und den Wertpapierhandel.

Diese Finanzdienstleistungsaufsicht ist eine bundesunmittelbare, rechtsfähige Anstalt des öffentlichen Rechts und unterliegt somit der Rechts- und Fachaufsicht des Bundesministeriums der Finanzen. Ihre Hauptaufgabe besteht in der Sicherung der Funktionsfähigkeit, Stabilität und Integrität des gesamten deutschen Finanzsystems.

Baisse

In einem Markt, in dem die Preise der Waren bzw. Aktien über einen längeren Zeitraum im Sinken begriffen sind, spricht man von einer Baisse oder einem Bärenmarkt. Die Baisse geht mit einem sinkenden Vertrauen der Kapitalanleger sowie mit Erwartungen zukünftiger Verluste einher. Im Gegensatz dazu steht die Hausse für einen steigenden Markt.

Balanced Score Card

Ein geeignetes Instrument, das die Lücke zwischen der Unternehmensstrategie (Strategieformulierung) und deren erfolgreicher Umsetzung schließen kann, ist die von Kaplan und Norton entwickelte Balanced Score Card. Dabei handelt es sich um ein Instrument der strategischen Unternehmensführung, mit dessen Hilfe Strategien in konkrete operative Maßnahmen übersetzt werden können. Der Entwicklung der BSC liegt die Tatsache zu Grunde, dass sich der wirtschaftliche Erfolg eines Unternehmens auf Einflussfaktoren zurückführen lässt, die zwar hinter den finanziellen Zielgrößen stehen, aber deren Entwicklung ursächlich bestimmen. Die BSC verwendet also nicht nur die monetären (harten) sondern auch die weichen Faktoren. Mit einer BSC ist es möglich, die Unternehmensstrategie in ein übersichtliches System zur Leistungsmessung zu übersetzen. Zwar werden die finanziellen Ziele integriert, jedoch die für den Erfolg verantwortlichen Leistungstreiber aus vier ausgewogenen (balanced) Perspektiven betrachtet.

Eine Balanced Scorecard ist, da sie auf der Vision und Strategie einer Organisation aufsetzt, ein spezifisches Kennzahlen- und Management-System, ein Unikat. Jedoch ein Unikat, welches sich im Zeitverlauf verändern kann, genauso wie eine Strategie. Nicht der Umfang und die Komplexität eines aus den Perspektiven entwickelten Kennzahlensystems sind entscheidend, sondern der kontinuierliche Entwicklungsprozess. Die Kennzahlen, d.h. die Ergebnis- und Leistungstreiber, sind spezifisch zu entwickeln und können nicht aus betriebswirtschaftlichen oder empirischen Modellen als Standardrezepturen übernommen werden. Für die festgelegten Scorecard-Perspektiven muss ein kaskadisches System entwickelt werden. D.h. es besteht ein spezifisches hierarchisches Beziehungsgefüge zwischen den Perspektiven. Aus der Finanzperspektive werden z.B. die Ziele für die Markt- und Kundenperspektive abgeleitet und aus dieser Perspektive wiederum die Ziele für die internen Prozesse abgeleitet. Damit wird eine Durchgängigkeit und Konsistenz im Ursache-Wirkungs-Beziehungsgeflecht innerhalb einer Balanced Scorecard zwischen den Perspektiven sichergestellt. Innerhalb der Perspektiven sind die strategischen Ziele, dazugehörigen Kennzahlen, Zielwerte, Ursache-Wirkungsbeziehungen und Maßnahmen festzulegen.

Bankgarantien

Bankgarantien sind ein im Bankgeschäft gebräuchliches Instrumentarium, um Leistungen abzusichern. Der sog. “Handel mit Bankgarantien” erfreut sich bei Betrügern hoher Beliebtheit, da einerseits die unscharfe Definition des Begriffes “Bankgarantie” ausgenutzt und andererseits die damit scheinbar verbundenen Geschäfte als bisher nur den Großbanken zugänglich beschrieben werden. Ziel ist, den Anleger mit einer gewissen Anlagesumme an diesem Handel zu beteiligen, der üblicherweise mit dem Totalverlust der Einlage endet.

Basel II, Basel III und Basel IV

In Folge der Entwicklung neuer Finanzinstrumente (z.B. Kreditderivate) und neuer Kreditrisikosteuerungsmethoden war es notwendig, Basel I durch ein moderneres Regelwerk (Basel II) zu ersetzen. 1999 wurde das “Erste Konsultationspapier” des Baseler Ausschusses publiziert. Der Kern dieser Empfehlung war eine risikoadäquate Eigenmittelunterlegungspflicht für das Kreditrisiko aufgrund eines externen Ratings. Neu vorgesehen wurde auch eine Unterlegungspflicht für das operationelle Risiko. Die Vereinbarung basiert auf einem Drei-Säulen-Modell (Mindesteigenkapitalanforderungen, Überprüfung durch die Bankenaufsicht und Marktdisziplin durch Offenlegungsvorschriften). Basel II wird in die bestehende Baseler Eigenkapitalübereinkunft (Basel I) integriert, sodass für Bereiche, die in Basel II nicht geregelt sind (wie etwa die Unterlegungsvorschriften für das Marktrisiko im Handelsbuch) weiterhin die Regeln von Basel I gelten. Nach einigen Diskussionen und Protesten aus dem europäischen Raum wurde Anfang 2001 im “Zweiten Konsultationspapier” auch die Möglichkeit eines internen Ratings zugelassen. Mittlerweile wurden seit April 2003 das “Dritte Konsultationspapier” und diverse Quantitative Impact Studies (QIS) veröffentlicht, die die Auswirkungen der neuen Eigenkapitalregeln nach reger internationaler Diskussion mit berücksichtigen. Insbesondere wurden mehrmals die Parameter in den Formeln für die Eigenmittelunterlegung geändert, um niedrigere Unterlegungssätze zu erhalten, und es wurden besondere Regeln für die Eigenmittelunterlegung von Krediten an kleine und mittlere Unternehmen eingeführt. Die letzten Änderungen einzelner Bestimmungen wurden Ende Januar 2004 veröffentlicht. Inzwischen liegt die verbindliche Endfassung vor. Ab 01.01.2006 beginnt die Parallelrechnung und ab 01.01.2007 wird Basel II für alle Banken in Europa verbindlich eingeführt. Doch bereits jetzt haben Banken ihre Ratingsysteme adaptiert und setzen diese konsequent zur Bonitätsbeurteilung von Unternehmen ein. Mehr dazu im Downloadbereich. Ziemlich sicher ist, dass nach erfolgreicher Implementation der Regelungen aus Basel II bald auch ein Basel III und ein Basel IV folgen werden. Basel III wird dabei die Aufgabe zuteil, den bereits aus Basel I unverändert übernommenen Eigenkapitalbegriff zu relativieren, da sich Basel II nur mit den Risikoaktiva beschäftigt hat. Die bankaufsichtlich anerkannten EK-Komponenten stehen letztlich nicht für alle Zeiten fest, da neue innovative Instrumente des Financial Engineering zur Verfügung stehen und Berücksichtigung finden müssen. Letztlich besteht bereits mit der Einführung des IFRS ein entsprechender Handlungsdruck, da die damit verbundenen Bilanzierungsrichtlinien das Eigenkapital auf eine aus aufsichtsrechtlicher Sicht unerwünschte Höhe treiben. Basel IV soll schließlich die bankinternen Modelle der Kreditrisikokalkulation evaluieren, bzw. den dafür notwendigen aufsichtsrechtlichen Rahmen vorgeben, um diese Modelle anerkennen zu können.

Basispunkt (bsp)

Basispunkt (bsp) gibt den prozentualen Wert eines Zinssatzes in Hundertsteln an. 50 Basispunkte entsprechen so 0,5%, während 1 Basispunkt 0,01% entspricht.

Basisrente

Eine neue private Zusatzversicherung, deren Beiträge jetzt zu 60 Prozent (maximal 12 000 Euro) ansteigend bis zum Jahr 2025 auf 100 Prozent (20 000 Euro) vom zu versteuernden Einkommen abgezogen werden. Dafür gelten strenge Kriterien, ähnlich der gesetzlichen Rentenversicherung: Die Basisrente ist nicht beleihbar, die Ansparsumme nur an Ehepartner und Unterhalt beziehende Kinder vererbbar, hat keine Hinterbliebenenversorgung. Das Prinzip der nachgelagerten Besteuerung soll die private Initiative bei der Altersvorsorge fördern: Die durch die Steuerentlastung frei werdenden Mittel sollen die Steuerzahler – nach den Vorstellungen der Bundesregierung – für eine zusätzliche private Vorsorge nutzen und investieren. Eine Anschubfinanzierung leistet der Staat über die steuerliche Förderung: Ab 2005 begünstigt der Fiskus die “Rürup-Rente”. Die Vorsorgebeiträge können aber nur dann von der eigenen Steuerlast abgezogen werden, wenn bestimmte Bedingungen erfüllt sind. Die wichtigste lautet, dass die Leistung später ausschließlich als Rente, also in monatlichen Raten, überwiesen wird. Eine einmalige Kapitalauszahlung – und sei es auch nur ein Teil der Versicherungssumme – ist ausgeschlossen. Die Fachleute bezeichnen dies als “nicht kapitalisierbar”. Das bedeutet, die Vorsorge muss als monatliche Rente ausgezahlt werden. Außerdem dürfen die Leistungen nicht vor Vollendung des 60. Lebensjahres erbracht werden. Damit will der Gesetzgeber sicherstellen, dass die angesparten Beiträge auch tatsächlich zur Altersvorsorge verwendet werden.

Basiszinssatz

Mit dem Übergang der Zuständigkeit für die Geldpolitik auf die Europäische Zentralbank (EZB) gibt es keinen Diskontsatz mehr. Dieser wurde mit Wirkung vom 1. Januar 1999 durch den Basiszinssatz abgelöst und durch das Gesetz zur Modernisierung des Schuldrechts direkt ins BGB übernommen. Der Basiszinssatz ist veränderlich und wird nun gemäß § 247 BGB berechnet. Er verändert sich jeweils zum 1. Januar und zum 1. Juli um die Prozentpunkte, um die sich seine Bezugsgröße seit der letzten Veränderung des Basiszinssatzes geändert hat. Bezugsgröße ist dabei der Zinssatz für die jüngste Hauptrefinanzierungsoperation der Europäischen Zentralbank vor dem ersten Kalendertag des betreffenden Halbjahres.

Basket-Zertifikat

Mit dem Kauf eines Basket-Zertifikats erwirbt der Anleger entsprechend dem Bezugsverhältnis einen Bruchteil eines Wertpapierkorbs. Die Zusammenstellung des Korbs bestimmt der Emittent vor der Notierung des Zertifikats. Grundsätzlich eignen sich für das Portfolio alle Wertpapiere und Aktien. Der Erfolg eines Basket-Zertifikats misst sich daran, ob es einen Vergleichsindex schlägt. Basket-Zertifikate lassen sich entsprechend der Kriterien für die Wertpapierauswahl grob in drei Kategorien unterteilen:

Branchen-Zertifikate,

Länder- und Regionen-Zertifikate sowie

Strategie- und Themenzertifikate.

Siehe auch Zertifikate

Bonus-Zertifikate

Discount-Zertifikate

Index-Zertifikate

Schmetterlings-Zertifikate

Baulast

Bei der Durchführung von Bauvorhaben ist zur Einhaltung öffentlich-rechtlicher Vorschriften häufig die Eintragung einer Baulast erforderlich. Durch die Übernahme von Baulasten wird die Realisierung von Vorhaben (Bauvorhaben, Grundstücksteilungen) ermöglicht, welche aufgrund rechtlicher Vorgaben sonst nicht genehmigungsfähig wären. Eine Baulast ist eine öffentlich-rechtliche Verpflichtung des Grundstückseigentümers zu einem sein Grundstück betreffenden Tun, Dulden oder Unterlassen, das sich nicht schon aus öffentlich-rechtlichen Vorschriften ergibt. Baulasten werden mit der Eintragung in das Baulastenverzeichnis wirksam. Die Baulast wirkt auch gegenüber dem Rechtsnachfolger. Eine Baulast wird nicht in das Grundbuch eingetragen. Die Baulastenerklärung wird nur gegenüber der Bauaufsichtsbehörde abgegeben. Rechte Dritter sind durch die Baulast nicht betroffen. Dies bedeutet, dass eine Baulastenübernahme keine privatrechtlichen Beziehungen zwischen den Grundstückseigentümern begründet. Eine zusätzliche Eintragung einer Grunddienstbarkeit ist daher unbedingt empfehlenswert.

Baumassenzahl

Die Baumassenzahl wird anstatt der GFZ oft in Sondergebieten festgelegt. Sie gibt an, wie viele Kubikmeter Baumasse ein Gebäude im Verhältnis zur Grundstücksgröße haben darf. Zum Beispiel kann das Gebäude 18.000 Kubikmeter Baumasse umfassen, wenn die BMZ 18,0 beträgt und das Grundstück 1.000 qm groß ist.

Bausparen

Die Mittel für Bauspardarlehen stammen aus den angesammelten Beträgen, die die Bausparer als Bauspareinlagen, bei einer Bausparkasse, einbringen. Nach Erreichung einer vorgegebenen Ansparsumme (in der Regel 40 % oder 50 % der vereinbarten Bausparsumme) und der Einhaltung einer festgelegten Ansparzeit (mindestens 18 Monate, i.A. aber 7 Jahre) erfolgt die Auszahlung der gesammelten Bausparsumme, die allerdings nur für wohnungswirtschaftliche Zwecke zu verwenden ist. Die ausgezahlte Bausparsumme setzt sich zusammen aus dem angesammelten Sparguthaben nebst Zinsen und eventuellen Prämien, sowie einem zweitrangig gesicherten Hypothekendarlehen (in der Regel 50-60 % der Bausparsumme), wobei sich die Darlehenshöhe aus der Differenz zwischen dem angesparten Bausparguthaben und der Bausparsumme ergibt. Die Attraktivität des Bauspardarlehens ergibt sich zum einen durch den relativ niedrigen und festen Zinssatz, der bereits bei Abschluss des Bausparvertrages festgelegt wird. Zum anderen besteht unter bestimmten Voraussetzungen die Möglichkeit der Inanspruchnahme von Bausparprämien für Privatpersonen. Problematisch ist aber in jedem Fall, dass kein Rechtsanspruch auf die Gewährung des Bauspardarlehens besteht. Im ungünstigsten Fall wird ein Bausparvertrag jahrelang bespart und lediglich das Bausparguthaben gelangt zur Auszahlung, weil die Bausparkasse nach der Bonitätsprüfung des Bausparers oder der Objektbewertung unter Verweis auf ihre Geschäftsbedingungen kein Bauspardarlehen ausreicht. Bei Vergleich einer Bausparfinanzierung mit einer klassischen Hypothekenbankfinanzierung sollten unbedingt die Gebühren und Zusatzkosten Berücksichtigung finden, die bei einer Bausparfinanzierung relativ hoch sind: Abschlussgebühr und Bearbeitungsgebühren können leicht 4 bis 5 % der gesamten Finanzierungssumme betragen.

Bauträger

Ein Bauträger ist ein Unternehmen, das gewerbsmäßig Grundstücke kauft, bebaut und als Gesamtobjekt wieder verkauft. Der Bauträger plant und realisiert gewerbsmässig als Bauherr in eigenem Namen für eigene oder fremde Rechnung Bauvorhaben unter Verwendung von Vermögenswerten von Erwerbern. Der Bauträger tritt gegenüber den Behörden und den ausführenden Handwerkern als Bauherr auf. Der Bauträgervertrag ist rechtlich betrachtet eine Mischung aus Kaufvertrag und Werkvertrag. Der Bauträger ist dann verpflichtet, das Objekt entsprechend einer vereinbarten Baubeschreibung zu errichten und an den Käufer zu übergeben und ihm das Eigentum an dem Objekt zu verschaffen.

b.a.w. Zins

siehe variabler Zins.

BCBS 239 – Basel Committee on Banking Supervision

Anfang 2013 veröffentlichte der Baseler Ausschuss den umfangreichen Regulierungsstandard BCBS 239 (“Basel Committee on Banking Supervision). Dieser enthält 239 Grundsätze (Principles for effective risk data aggregation and risk reporting), die vor allem global und national relevante Institute betreffen und die global koordinierten Aufsichtsanforderungen an das Datenmanagement und die Risiko-IT präzisieren. Ein Teil betrifft dabei die Hauptbereiche Governance, Datenaggregation und Risikoberichtswesen, ein weiterer konkretisiert die Anforderungen an die Überprüfungen durch die Aufsichtsbehörden. Von betroffenen Banken werden zeitnahe, robuste Reportings aller wesentlichen Risikoarten, einheitliche Definitionen, korrekte Risikodaten und eine automatisierte Verarbeitung und flexible Erstellung von Ad-hoc-Berichten gefordert.

Der Regulierungsstandard BCBS 239 soll mit in die MaRisk eingearbeitet werden.

Der Baseler Ausschuss hat für weltweit systemrelevante Institute eine Umsetzung bis zum 01. Januar 2016 festgelegt.

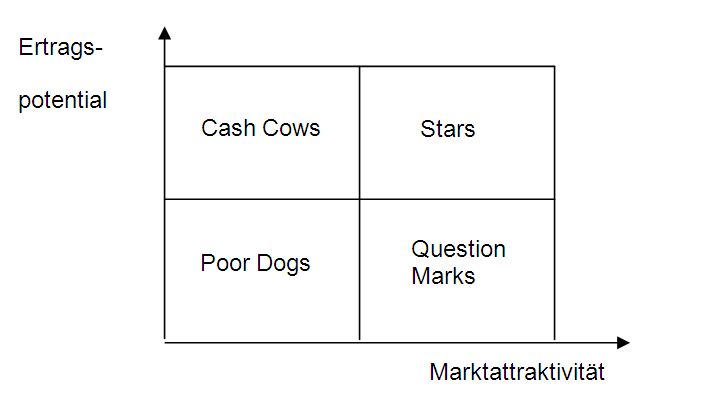

BCG-Matrix

Die von der Boston Consulting Group entwickelte BCG-Matrix stellt ein Instrument der Portfolio-Analyse dar, dass jedoch zur Bewertung strategischer Geschäftseinheiten anhand der Dimensionen relativer Marktanteil (horizontale Achse) und prozentuales Marktwachstum (vertikale Achse) eingesetzt wird. Die BCG-Matrix ist in vier Felder geteilt, für die Normstrategien existieren.

Cash Cows (Melkkühe)

Die so charakterisierten strategischen Geschäftseinheiten haben auf Märkten, die nur noch geringes Entwicklungspotenzial aufweisen, einen relativ hohen Marktanteil. Sie sind in der Reifephase ihres Marktlebens und erlauben die Abschöpfung von Gewinnen.

Stars

Ein relativ hoher Marktanteil und starkes Wachstum zeichnet diese Strategischen Geschäftsfelder aus. Idealerweise gelingt es, (Wiederhol-)Investitionen zu tätigen, um so die Stellung der Stars im Portfolio weiter auszubauen.

Poor Dogs

Geringe Marktwachstumsraten und im Allgemeinen ein geringer Marktanteil zeichnen diese strategische Geschäftseinheiten aus, so dass man von Auslaufprodukten spricht, für die eine Desinvestition empfohlen wird.

Question Marks (auch Fragezeichen, Nachwuchsprodukte oder Babys)

Die diesem Bereich zuzuordnenden strategische Geschäftseinheiten befinden sich in der Einführungs- und/oder frühen Wachstumsphase. Kennzeichnend sind im Allgemeinen ein niedriger relativer Marktanteil und ein hohes Marktwachstumspotenzial. Es ist schwer abzusehen, ob die „Question Marks“ eher zu einem „Poor dog“ oder einem „Star“ tendieren – insofern gibt es selektive Portfoliostrategien, die zwischen Desinvestition oder verstärkter Investition variieren.

Bebauungsplan

Innerhalb der kommunalen Bauleitplanung ist der Bebauungsplan das Ergebnis der konkreten, kleinräumigen Planung, der in der Regel für ein kleines Baugebiet aufgestellt wird. Der B-Plan muss aus dem Flächennutzungsplan (FNP) dem vorbereitenden Bauleitplan für das gesamte Gemeindegebiet, heraus entwickelt werden, sofern ein solcher existiert. Im Gegensatz zum FNP trifft der B-Plan rechtsverbindliche Regelungen für die Bodennutzung (§ 10 Baugesetzbuch). Er wird von der Gemeinde als Satzung beschlossen. Die im Bebauungsplan getroffenen Festsetzungen über Art und Maß der baulichen Nutzung von Grundstücken wirken dadurch, dass sie beim Baugenehmigungsverfahren für einzelne Bauvorhaben zwingend zu beachten sind. Zur Vereinheitlichung und Vereinfachung gibt es auf dem Baugesetzbuch begründete, zulässige Nutzungen nach Gebietstypen, wie z.B. Dorfgebiete, Mischgebiete, Kerngebiete oder Gewerbegebiete. Bürger und Verbände sollen möglichst frühzeitig über die allgemeinen Ziele und Zwecke der Planung unterrichtet werden. Ihnen ist Gelegenheit zu geben, sich zur Planung zu äußern und Änderungsvorschläge einzureichen. Die eingebrachten Stellungnahmen sind mit anderen Interessen abzuwägen, bevor der Plan von der Gemeinde als Satzung beschlossen werden kann. Das Beteiligungsverfahren bei der Aufstellung, Änderung, Ergänzung oder Aufhebung eines Bebauungsplanes läuft i.d.R. über zwei Stufen und beinhaltet die frühzeitige Öffentlichkeitsbeteiligung und die öffentliche Auslegung des Planentwurfes. Ergänzend zur Beteiligung der Öffentlichkeit sind Behörden und sonstige Träger öffentlicher Belange zur Abgabe von Stellungnahmen zur Planung aufzufordern.

Beleihungsgrenze und Beleihungswert

Bei der Vergabe eines Immobilien-Darlehens dient das zu finanzierende Grundstück als Sicherheit. Die maximale Kredithöhe

richtet sich nach dem jeweiligen Beleihungswert und der Beleihungsgrenze des Objekts. Der Beleihungswert ist nach § 12 des Hypothekenbankengesetzes ein Wert, der den Verkehrswert (“Verkaufswert”) nicht übersteigen darf und bei dem nur die dauernden Eigenschaften des Grundstücks und der Ertrag berücksichtigt werden dürfen, welche das Grundstück bei Bewirtschaftung nachhaltig gewährt. Der Beleihungswert wird von einem Sachverständigen festgestellt. In der Regel beträgt er 70 % bis 90 % des Verkehrswerts und ist Ausgangswert für die Beleihungsgrenze. Diese beträgt bei Realkrediten 60 % und bei Bauspardarlehen 80 %, da deren dingliche Absicherung normalerweise nachrangig erfolgt. Die Versicherungsgesellschaften lehnen sich bei der Beleihung an die Beleihungsgrundsätze der Realkreditinstitute an. Um die Forderung des Gläubigers dinglich abzusichern, wird das zu beleihende Objekt mit einer Grundschuld belastet.

Beleihungswertermittlungsverordnung (BelWertV)

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BAFin) beabsichtigt die Schaffung einer neuen Beleihungswertermittlungsverordnung (BelWertV) auf Grundlage des Pfandbriefgesetzes. Mit dieser Verordnung sollen einheitliche Grundlagen für die Ermittlung der Beleihungswerte durch Banken und Finanzdienstleister geschaffen werden. Der ursprünglich vorgelegte Entwurf diskriminierte in eklatanter Weise ostdeutsche Plattenbauten. Sowohl bei der Ermittlung der wirtschaftlichen Restnutzungsdauer als auch der Kapitalisierungszinssätze im Ertragswertverfahren wurden Plattenbauten in den neuen Ländern als extrem risikoreich dargestellt. Die negativen wirtschaftlichen und städtebaulichen Auswirkungen einer solchen Stigmatisierung einer Gebäudeart wären schwerwiegend gewesen. Nach intensiver Intervention der Verbände der Wohnungs- und Kreditwirtschaft wurde der ursprüngliche Entwurf jedoch novelliert und deutlich “entschärft”. Der nunmehr aktuelle Entwurf der Beleihungswertermittlungsverordnung (BelWertV) steht mit seinen Anlagen zum Download zur Verfügung.

Benchmarking

Benchmarking ist als Steuerungsinstrument für Geschäftsprozesse sehr lange Zeit primär im Kerngeschäft von Unternehmen verwendet worden. Dabei sind insbesondere stark standardisierte Fertigungsprozesse mit Benchmarking untersucht und optimiert worden. Der zunehmende Druck auf die Immobilienwirtschaft hat jedoch dazu geführt, dass dieses Steuerungsinstrument auch gerade auf diesen Bereich übertragen wurde. Ziel des Benchmarking ist es, auf der Basis von Vergleichs- und Richtwerten (sogenannten Benchmarks) anderer führender Unternehmen aus der gleichen oder gegebenenfalls sogar auch einer anderen Branche nachhaltige Verbesserungen der eigenen Unternehmenstätigkeit zu realisieren. Damit wird klar, dass Benchmarking mehr ist, als ein reines Analyseinstrument, das sowohl über den klassischen Betriebsvergleich als auch über die klassische Konkurrenz- bzw. Wettbewerbsanalyse hinaus geht. Siehe dazu auch Betriebskosten-Benchmarking nach der Geislinger Konvention.

Beobachtungsgebiete

Beschränkt persönliche Dienstbarkeit

Die beschränkte persönliche Dienstbarkeit (§§ 1090 – 1093 BGB) erlaubt einer bestimmten Person, das belastete Grundstück in einzelnen Beziehungen zu nutzen. Sie ist wie der Nießbrauch unvererblich und unveräußerlich, unterscheidet sich aber von diesem durch ihre Beschränkung der Grundstücksnutzung auf einzelne Aspekte. Anders als bei der Grunddienstbarkeit, steht die beschränkt persönliche Dienstbarkeit einer bestimmten Person und nicht dem jeweiligen Eigentümer eines anderen Grundstücks zu.

Beschwerdemanagement

Das Beschwerdemanagement umfasst sämtliche geplanten und konzeptionell durchgeführten Aktivitäten, die zur zielorientierten Behandlung von artikulierter Kundenzufriedenheit ergriffen werden. Ziel ist die Identifizierung und Beseitigung von Schwachstellen bei Produkten, Dienstleistungen und Prozessen, um zukünftige Fehler und Unzufriedenheiten zu vermeiden und die Kundenzufriedenheit bei den Beschwerdeführern wiederherzustellen. Der unzufriedene Kunde soll sich nicht allein gelassen fühlen, sondern Verständnis signalisiert bekommen und Resonanz erhalten. Die Beschwerde muss umgehend beantwortet werden, damit Imageschäden für das Unternehmen vermieden werden.

Besserungsschein

Gläubiger sind i.A. nicht bereit, im Sanierungsfall eines Unternehmens einen endgültigen Verzicht ihrer Forderungen zu akzeptieren. Der Forderungsverzicht würde zu einem endgültigen Verlust führen, auch wenn das Unternehmen zu einem späteren Zeitpunkt wirtschaftlich gesunden sollte. Aus diesem Grund wird ein Forderungsverzicht gegen Besserungsschein in der Praxis vereinbart. Dabei handelt es sich um einen Forderungsverzicht durch Erlassvertrag. Der Erlass der Forderung steht unter der auflösenden Bedingung, dass der Forderungserlass bei Besserung der wirtschaftlichen Verhältnisse des Schuldners entfällt. Allgemein wird vereinbart, dass auf die erlassene Schuld Nachzahlungen zu leisten sind, wenn der Schuldner künftig Gewinne macht oder ein Liquidationserlös generiert wird. Insofern stellt der Besserungsschein ein Genussrecht dar. Mehr dazu auch hier.

Bestellerprinzip

Das Bestellerprinzip ist ein Regelungsbestandteil des Mietrechtsnovellierungsgesetzes, das am 01. Oktober 2014 beschlossen wurde. Es sieht vor, dass Wohnungsvermittler von demjenigen bezahlt werden sollen, welche die Leistung des Maklers bestellen. Laut Koalitionsvertrag soll gelten: „Wer bestellt, der bezahlt. Nach dem politischen Willen, der sich hinter dem sog. Bestellerprinzip verbirgt, soll der Wohnungssuchende künftig von einer Provisionszahlung grundsätzlich befreit sein.

Best Practice Methode

“Best Practice” systematisiert bereits vorhandene Erfahrungen, vergleicht unterschiedliche Lösungen, die in der Praxis bereits eingesetzt werden, bewertet sie anhand eigener Ziele, und legt auf dieser Grundlage fest, welche Gestaltungen und Verhaltensweisen am besten zur Zielerreichung beitragen. Wichtige Elemente sind:

>>>der Verzicht auf den Versuch, generell Eigenlösungen zu schaffen,

>>>systematische und an klaren Kriterien orientierte Suche nach bereits vorhandenen Lösungen,

>>>Praxisorientierung, d.h. keine theoretischen Konzepte sind gefragt, sondern nachweisbar erfolgreiche Praxis.

Beta Faktor

gibt die Beziehung der Kursentwicklung zwischen der Aktie und einem Index an. Er ist eine Kennzahl über die Sensitivität des Aktienkurses auf die Veränderung des Indexkurses.

Aufgrund des Beta-Faktors lassen sich drei Gruppen von Aktien bilden:

Aktien mit einem Beta-Faktor

>>> größer 1 bedeutet: die Aktie bewegt sich in größeren Schwankungen als der Gesamtmarkt

>>> gleich 1 bedeutet: die Aktie bewegt sich gleich dem Gesamtmarkt

>>> kleiner 1 bedeutet: die Aktie bewegt sich weniger stark als der Gesamtmarkt.

Betreutes Wohnen

Bei der Gestaltung der Norm DIN 77800 geht man von der aktuellen Rechtslage sowie anerkannten übergreifenden Regelungen aus und nimmt Anregungen aus bereits bestehenden einschlägigen Ausarbeitungen und Bewertungssystemen auf. Dabei wird die Wohnform “Betreutes Wohnen” gegenüber der (gesetzlich stärker geregelten) Wohnform “Heim” abgegrenzt.

Betreutes Wohnen unterscheidet sich wesentlich durch die Sicherung größtmöglicher Wahlfreiheit von stationären Versorgungsformen. Die Möglichkeit, unterschiedliche Leistungsanbieter in Anspruch zu nehmen, und die Sicherheit, dass nur ein Mindestmaß an Leistungen pauschal abnahmeverpflichtend für die Bewohner gestaltet sind, unterscheidet Betreutes Wohnen von Heimeinrichtungen.

Der Begriff “Betreutes Wohnen” wird in dem Normungsvorhaben beibehalten, weil er gängig und eingeführt ist. Das inhaltliche Verständnis des Betreuten Wohnens ist bislangnicht eindeutig definiert und kann für alle möglichen Wohnangebote verwendet werden. Es existieren keine allgemein gültigen Mindestanforderungen. Am Markt befindliche Angebote sind für Nutzer und Interessenten nicht immer transparent. Erklärtes Ziel der beteiligten Fachkreise war die Erarbeitung einer als Zertifizierungsgrundlage geeigneten DIN-Norm (Dienstleistungs-Norm, keine Produktnorm) mit Anforderungen, Hinweisen und Empfehlungen in Bezug auf die Wohnform “Betreutes Wohnen”. Die Zielrichtung “Dienstleistungs-Norm” bedeutet, dass z. B. nicht bauliche Anforderungen den Schwerpunkt bilden, sondern die unter den Begriff “Betreutes Wohnen” zu fassenden komplexen Dienstleistungen. Die Norm behandelt die Aspekte Transparenz des Leistungsangebotes, zu erbringende Dienstleistungen (unterschieden nach Grundleistungen/allgemeine Betreuungsleistungen und Wahlleistungen/weitergehende Betreuungsleistungen), Wohnangebot, Vertragsgestaltung sowie an qualitätssichernde Maßnahmen.

DIN 77800 stellt Kunden, Bauträgern ebenso wie Dienstleistungsanbietern einen einheitlichen Qualitätsmaßstab zur Verfügung. Sie dient damit als Alternative zu der Vielzahl von regionalen und lokalen Regelungen die häufig nicht miteinander vergleichbar sind. Auf diese Weise können die bereits zu beobachtende Regionalisierung des Zertifizierungsgeschehens und die damit verbundenen Unklarheiten überwunden werden.

“Bisher gab es keine allgemein gültigen Mindestanforderungen an Dienstleistungen des “Betreuten Wohnens”. Deshalb ist es absehbar, dass DIN 77800 das maßgebliche Referenzdokument werden wird”, meint Dr. Holger Mühlbauer, der das Projekt seitens des DIN betreute.

Das entsprechende Zertifizierungsprogramm wird ab Frühherbst 2006 einschlägigen Interessenten (d. h. Einrichtungen) offen stehen. Ausführender Zertifizierer wird die DIN CERTCO GmbH sein. Die Begutachtung, einschließlich der Vor-Ort-Kontrolle, wird von beauftragten Fachleuten vorgenommen. Die Kosten richten sich nach dem Aufwand, z. B. nach der Größe der Einrichtung. Das DIN-Geprüft-Zertifikat wird zeitlich befristet vergeben und kann beispielsweise auch für werbliche Zwecke eingesetzt werden.

Als besondere Schwerpunkte dieser Zertifizierung gelten die folgenden Bereiche Dienstleistungsangebot, Informationsgestaltung, Wohnangebot sowie die Vertragsgestaltung und die Qualitätssichernden Maßnahmen.

Das “Betreute Wohnen” ist ein zukunftsweisendes Wohnkonzept, das sich durch die Sicherung größtmöglicher Wahlfreiheit auszeichnet. Die Möglichkeit, unterschiedliche Leistungsanbieter in Anspruch zu nehmen, und die Sicherheit, dass nur ein Mindestmaß an Leistungen pauschal abnahmeverpflichtend für die Bewohner gestaltet sind, unterscheidet “Betreutes Wohnen” von Heimeinrichtungen. Das inhaltliche Verständnis des “Betreuten Wohnens” ist bislang nicht eindeutig definiert und kann für alle möglichen Wohnangebote verwendet werden. Am Markt befindliche Angebote sind für Nutzer und Interessenten nicht immer transparent. Verschiedene Bundesländer und Städte haben Qualitätssiegel zum Betreuten Wohnen entwickelt. Als problematisch sehen Experten dabei an, dass häufig unterschiedliche Standards definiert sind, was die Orientierung für Senioren nicht erleichtert. Eine bundesweit einheitliche Definition von Mindeststandards wurde deshalb schon seit geraumer Zeit gefordert, um Rechtssicherheit und Markttransparenz zu schaffen.

Vergleiche auch altengerechtes und altenfreundliches Wohnen.

Der oben stehende Text wurde einem Text des DIN Deutschen Institutes für Normung e.V. entnommen. Der vollständige Text der Norm kann über die Homepage des Institutes bestellt werden.

Betreuungsrecht

Wenn ein Volljähriger aufgrund einer körperlichen, seelischen oder geistigen Behinderung oder Krankheit seine Angelegenheiten nicht oder nur noch teilweise besorgen kann, bestellt das Vormundschaftsgericht auf dessen Antrag oder von Amts wegen einen Betreuer. Dies wurde im neuen Betreuungsrecht vom Januar 1992 geregelt, das das alte Vormundschaftsrecht ersetzt hat. Danach bleibt ein Betreuter geschäftsfähig, d.h. er wird nicht mehr entmündigt und damit aller seiner Rechte entkleidet. Umfang und Dauer der Betreuung richten sich danach, was der Betroffene im konkreten Fall noch selbst entscheiden bzw. erledigen kann (z.B. Unterbringung, Vermögensbetreuung) und was durch andere – private oder öffentliche – Hilfen nicht abgedeckt werden kann. Besonders schwerwiegende Maßnahmen (z. B. Kündigung der Wohnung des Betreuten) müssen vom Vormundschaftsgericht genehmigt werden.

Betriebsabrechnungsbogen

Der Betriebsabrechnungsbogen fasst die Kostenstellenpläne einer Periode sämtlicher Haupt-, Neben- und Hilfskostenstellen zusammen. Er gibt damit einen Überblick über die Gemeinkosten der Unternehmung sowie ihre Aufteilung auf Kostenstellen. Auf der Basis des betrieblichen Leistungsaustauschs lässt sich eine Umlage der Kosten von Vorkostenstellen auf Endkostenstellen (innerbetriebliche Leistungsverrechnung) durchführen, so dass im Anschluß daran Gemeinkostenzuschlagssätze für die Kalkulation ermittelt werden können.

Betriebskosten

Anlage 3 zu § 27 Abs. 1 der II. Berechnungsverordnung

Aufstellung der Betriebskosten

Betriebskosten sind nachstehende Kosten, die dem Eigentümer (Erbbauberechtigten) durch das Eigentum (Erbbaurecht) am Grundstück oder durch den bestimmungsmäßigen Gebrauch des Gebäudes oder der Wirtschaftseinheit, der Nebengebäude, Anlagen, Einrichtungen und des Grundstücks laufend entstehen, es sei denn, dass sie üblicherweise vom Mieter außerhalb der Miete unmittelbar getragen werden:

1. Die laufenden öffentlichen Lasten des Grundstücks

Hierzu gehört namentlich die Grundsteuer, jedoch nicht die Hypothekengewinnabgabe.

2. Die Kosten der Wasserversorgung

Hierzu gehören die Kosten des Wasserverbrauchs, die Grundgebühren, die Kosten der Anmietung oder anderer Arten der Gebrauchsüberlassung von Wasserzählern sowie die Kosten ihrer Verwendung einschließlich der Kosten der Berechnung und Aufteilung, die Kosten des Betriebs einer hauseigenen Wasserversorgungsanlage und einer Wasseraufbereitungsanlage einschließlich der Aufbereitungsstoffe.

3. Die Kosten der Entwässerung

Hierzu gehören die Gebühren für die Haus- und Grundstücksentwässerung, die Kosten des Betriebs einer entsprechenden nicht öffentlichen Anlage und die Kosten des Betriebs einer Entwässerungspumpe.

4. Die Kosten des Betriebs der zentralen Heizungsanlage einschließlich der Abgasanlage

Hierzu gehören

a) die Kosten der verbrauchten Brennstoffe und ihrer Lieferung, die Kosten des Betriebsstroms, die Kosten der Bedienung, Überwachung und Pflege der Anlage, der regelmäßigen Prüfung ihrer Betriebsbereitschaft und Betriebssicherheit einschließlich der Einstellung durch einen Fachmann, der Reinigung der Anlage und des Betriebsraumes, die Kosten der Messungen nach dem Bundes-Immissionsschutzgesetz, die Kosten der Anmietung oder anderer Arten der Gebrauchsüberlassung einer Ausstattung zur Verbrauchserfassung sowie die Kosten der Verwendung einer Ausstattung zur Verbrauchserfassung einschließlich der Kosten der Berechnung und Aufteilung;

oder

b) des Betriebs der zentralen Brennstoffversorgungsanlage;

hierzu gehören die Kosten der verbrauchten Brennstoffe und ihrer Lieferung, die Kosten des Betriebsstroms und die Kosten der Überwachung sowie die Kosten der Reinigung der Anlage und des Betriebsraums;

oder

c) der eigenständig gewerblichen Lieferung von Wärme, auch aus Anlagen im Sinne des Buchstabens a; hierzu gehören das Entgelt für die Wärmelieferung und die Kosten des Betriebs der zugehörigen Hausanlagen entsprechend Buchstabe a;

oder

d) der Reinigung und Wartung von Etagenheizungen; hierzu gehören die Kosten der Beseitigung von Wasserablagerungen und Verbrennungsrückständen in der Anlage, die Kosten der regelmäßigen Prüfung der Betriebsbereitschaft und Betriebssicherheit und der damit zusammenhängenden Einstellung durch einen Fachmann sowie die Kosten der Messungen nach dem Bundes-Immissionsschutzgesetz.

5. Die Kosten des Betriebs der zentralen Warmwasserversorgungsanlage

Hierzu gehören

a) die Kosten der Wasserversorgung entsprechend Nummer 2, soweit sie nicht dort bereits berücksichtigt sind, und die Kosten der Wassererwärmung entsprechend Nummer 4 Buchstabe a;

oder

b) der eigenständig gewerblichen Lieferung von Warmwasser, auch aus Anlagen im Sinne des Buchstabens a; hierzu gehören das Entgelt für die Lieferung des Warmwassers und die Kosten des Betriebs der zugehörigen Hausanlagen entsprechend Nummer 4 Buchstabe a;

oder

c) der Reinigung und Wartung von Warmwassergeräten; hierzu gehören die Kosten der Beseitigung von Wasserablagerungen und Verbrennungsrückständen im Innern der Geräte sowie die Kosten der regelmäßigen Prüfung der Betriebsbereitschaft und Betriebssicherheit und der damit zusammenhängenden Einstellung durch einen Fachmann.

6. Die Kosten verbundener Heizungs- und Warmwasserversorgungsanlagen

a) bei zentralen Heizungsanlagen entsprechend Nummer 4 Buchstabe a und entsprechend Nummer 2, soweit sie nicht dort bereits berücksichtigt sind;

oder

b) bei der eigenständig gewerblichen Lieferung von Wärme entsprechend Nummer 4 Buchstabe c und entsprechend Nummer 2, soweit sie nicht dort bereits berücksichtigt sind;

oder

c) bei verbundenen Etagenheizungen und Warmwasserversorgungsanlagen entsprechend Nummer 4 Buchstabe d und entsprechend Nummer 2, soweit sie nicht dort bereits berücksichtigt sind.

7. Die Kosten des Betriebs des maschinellen Personen- oder Lastenaufzugs

Hierzu gehören die Kosten des Betriebsstroms, die Kosten der Beaufsichtigung, der Bedienung, Überwachung und Pflege der Anlage, der regelmäßigen Prüfung ihrer Betriebsbereitschaft und Betriebssicherheit einschließlich der Einstellung durch einen Fachmann sowie die Kosten der Reinigung der Anlage.

8. Die Kosten der Straßenreinigung und Müllabfuhr

Hierzu gehören die für die öffentliche Straßenreinigung und Müllabfuhr zu entrichtenden Gebühren oder die Kosten entsprechender nichtöffentlicher Maßnahmen.

9. Die Kosten der Hausreinigung und Ungezieferbekämpfung

Zu den Kosten der Hausreinigung gehören die Kosten für die Säuberung der von den Bewohnern gemeinsam benutzten Gebäudeteile, wie Zugänge, Flure, Treppen, Keller, Bodenräume, Waschküchen, Fahrkorb des Aufzuges.

10. Die Kosten der Gartenpflege

Hierzu gehören die Kosten der Pflege gärtnerisch angelegter Flächen einschließlich der Erneuerung von Pflanzen und Gehölzen, der Pflege von Spielplätzen einschließlich der Erneuerung von Sand und der Pflege von Plätzen, Zugängen und Zufahrten, die dem nichtöffentlichen Verkehr dienen.

11. Die Kosten der Beleuchtung

Hierzu gehören die Kosten des Stroms für die Außenbeleuchtung und die Beleuchtung der von den Bewohnern gemeinsam benutzten Gebäudeteile, wie Zugänge, Flure, Treppen, Keller, Bodenräume, Waschküchen.

12. Die Kosten der Schornsteinreinigung

Hierzu gehören die Kehrgebühren nach der maßgebenden Gebührenordnung, soweit sie nicht bereits als Kosten nach Nummer 4 Buchstabe a berücksichtigt sind.

13. Die Kosten der Sach- und Haftpflichtversicherung

Hierzu gehören namentlich die Kosten der Versicherung des Gebäudes gegen Feuer-, Sturm- und Wasserschäden, der Glasversicherung, der Haftpflichtversicherung für das Gebäude, den Öltank und den Aufzug.

14. Die Kosten für den Hauswart

Hierzu gehören die Vergütung, die Sozialbeiträge und alle geldwerten Leistungen, die der Eigentümer (Erbbauberechtigte) dem Hauswart für seine Arbeit gewährt, soweit diese nicht die Instandhaltung, Instandsetzung, Erneuerung, Schönheitsreparaturen oder die Hausverwaltung betrifft.

Soweit Arbeiten vom Hauswart ausgeführt werden, dürfen Kosten für Arbeitsleistungen nach den Nummern 2 bis 10 nicht angesetzt werden.

15. Die Kosten des Betriebs der Gemeinschafts-Antennenanlage

Hierzu gehören

a) die Kosten des Betriebsstroms und die Kosten der regelmäßigen Prüfung ihrer Betriebsbereitschaft einschließlich der Einstellung durch einen Fachmann oder das Nutzungsentgelt für eine nicht zur Wirtschaftseinheit gehörende Antennenanlage;

oder

b) des Betriebs der mit einem Breitbandkabelnetz verbundenen privaten Verteilanlage;

hierzu gehören die Kosten entsprechend Buchstabe a, ferner die laufenden monatlichen Grundgebühren für Breitbandanschlüsse.

16. Die Kosten des Betriebs der maschinellen Wascheinrichtung

Hierzu gehören die Kosten des Betriebsstroms, die Kosten der Überwachung, Pflege und Reinigung der maschinellen Einrichtung, der regelmäßigen Prüfung ihrer Betriebsbereitschaft und Betriebssicherheit sowie die Kosten der Wasserversorgung entsprechend Nummer 2, soweit sie nicht dort bereits berücksichtigt sind.

17. Sonstige Betriebskosten

Das sind die in den Nummern 1 bis 16 nicht genannten Betriebskosten, namentlich die Betriebskosten von Nebengebäuden, Anlagen und Einrichtungen.

Betriebssicherheitsverordnung

Betriebssicherheitsverordnung – Arbeitsschutz und Anlagenbetrieb – BetrSichV

Die neue Betriebssicherheitsverordnung ist seit dem 3. Oktober 2002 in Kraft. Sie fasst die früher noch in mehreren Verordnungen geregelten Arbeitsschutzanforderungen für die Benutzung von Arbeitsmitteln und den Betrieb überwachungsbedürftiger Anlagen zusammen. Mit der Verordnung verfolgt der Gesetzgeber das Ziel, ein anwenderfreundliches, modernes und den Strukturen des EU-Rechts angepasstes Vorschriftenwerk für die Sicherheit von Arbeitsmitteln und Anlagen zu schaffen. Gleichzeitig soll die Verantwortung des Arbeitgebers und des Betreibers von Anlagen verschärft werden.

Für den verbesserten Schutz der Beschäftigten haben Betreiber und Arbeitgeber umfassendere Pflichten und müssen einen wesentlich höheren Aufwand betreiben, als bisher. Sie haben zum Beispiel Gefährdungen zu ermitteln, die aufwändige Überprüfung und Dokumentation von Arbeitsmitteln zu veranlassen und die Befähigung der Beschäftigten im Umgang mit Arbeitsmitteln sicherzustellen.

Die Betriebssicherheitsverordnung bringt umfangreiche Veränderungen mit sich. Sie ersetzt nicht nur die bisher geltenden Verordnungen für überwachungsbedürftige Anlagen. Die Betriebssicherheitsverordnung ist weiter gefasst und gilt für alle Arbeitsmittel. Daher wird auch die bisherige Arbeitsmittelbenutzungsverordnung ersetzt. Daneben regelt die Verordnung den Betrieb und die Prüfung von überwachungsbedürftigen Anlagen.

Zu den überwachungsbedürftigen Anlagen gehören unter anderem:

Dampfkesselanlagen

Druckbehälteranlagen

Füllanlagen

Leitungen unter innerem Überdruck

Aufzugsanlagen

Anlagen in explosionsgefährdeten Bereichen

Lageranlagen für entzündliche, leicht entzündliche oder hoch entzündliche Flüssigkeiten

Der vollständige Text der Betriebssicherheitsverordnung steht hier zum Download zur Verfügung.

Bewegungsbilanz

Die Bewegungsbilanz ist eine Darstellung der Kapital- und Vermögensbewegungen in einem Unternehmen während einer Berichtsperiode. Sie erfasst im Gegensatz zur üblichen Vermögensbilanz keine Bestandsgrößen, sondern nur Stromgrößen (Umsätze der einzelnen Bilanzkonten) und zeigt so die Herkunft und Verwendung der betrieblichen Mittel in der Periode an. Die bedeutendsten Bewegungsbilanzen sind die Kapitalflussrechnungen, in denen Herkunft und Verwendung verschiedener liquiditätswirksamer Mittel (Geld, Güter oder Leistungen) dargestellt werden.

BID Business Improvement Districts

BIDs sind in den 1970er Jahren in Kanada und den USA entstanden. Meist handelt es sich um Geschäftsbezirke, die aufgrund veränderter Anforderungen (z.B. Einkaufsverhalten) von Kunden gemieden werden oder die eine allgemeine Abwertung erfahren. Um dieser Abwärtsspirale (weniger Einnahmen – Geschäftsaufgaben – Verschlechterung der Situation im Geschäftsbezirk – noch weniger Kunden) entgegenzutreten, schließen sich zunächst betroffene Geschäftsleute und Grundeigentümer auf freiwilliger Basis zusammen, um einen BID zu gründen. Nach einem mehrheitlichen Beschluss aller Gewerbetreibenden und Grundstückseigentümer des betreffenden Bezirks, entrichten alle Anlieger eine feste Abgabe, die mit der Grundsteuer von der Verwaltung eingezogen wird. Die Verwaltung führt diese Einnahme vollständig an den BID zurück, so dass für notwendige Aufwertungsmaßnahmen (Instandsetzung, bauliche Verbesserungen im öffentlichen Raum, Marketing, Events usw.) Eigenmittel vorhanden sind. Wichtig ist der begrenzte Zeitraum der Existenz eines BID. Angelegt für normalerweise fünf Jahre, ist nach dieser Zeit erneut über eine Fortführung des BID´s abzustimmen. Mehr dazu hier und im Download Bereich.

Die Idee der BID sollte vor allen Dingen auch in den neuen Bundesländern genutzt werden, um innerstädtische Bereiche zu revitalisieren. Bedauerlich ist, dass seitens der öffentlichen Verwaltung bezüglich der notwendigen Mitwirkung unter Verweis auf das Subsidiaritätsprinzip derzeit Zurückhaltung geübt wird.

Bilanzrechtsmodernisierungsgesetz

Der Deutsche Bundestag hat am 26. März 2009 das Bilanzrechtsmodernisierungsgesetz (BilMoG) verabschiedet, der Bundesrat hat am 3. April zugestimmt. Die umfassendste Reform des deutschen Handelsgesetzbuchs seit mehr als 20 Jahren ist am 29. Mai in Kraft getreten. Betroffen sind alle Mittelständler genauso wie kapitalmarktorientierte Unternehmen. Ausführliche Darstellung hier.

BIM (Building Information Modeling)

Building Information Modeling (kurz: BIM; deutsch: Gebäudedatenmodellierung) ist eine weltweit genutzte softwaregestützte Methode für eine optimierte Planung, Ausführung und Bewirtschaftung von Gebäuden. Relevante Gebäudedaten werden digital erfasst, kombiniert und vernetzt, um ein virtuelles 3-Modell des Gebäudes zu erstellen. Dieses wird genutzt, um fundierte Projektentscheidungen zu treffen. BIM wird sowohl im Facilitymanagment als auch im Bauwesen zur Bauplanung und Bauausführung (Architektur, Ingenieurwesen, Haustechnik) angewendet.

Biotopflächenfaktor BFF

Zur Verwirklichung der Ziele des Naturschutzes und der Landschaftspflege werden Mindestanforderungen hinsichtlich der naturhaushaltswirksamen Gestaltung von Baugrundstücken als “Biotopflächenfaktor” definiert. Der Biotopflächenfaktor eines Grundstücks ist die Verhältniszahl, die sich aus dem Verhältnis der nach den folgenden Sätzen rechnerisch zu ermittelnden naturhaushalts-wirksamen Fläche zur Grundstücksfläche ergibt. Dabei wird einzelnen Flächentypen gemäß ein spezifischer Anrechnungsfaktor entsprechend ihrer Wirkung auf den Naturhaushalt zugewiesen.

Vegetationsflächen mit Anschluss an anstehenden Boden (Verfügbarkeit als Standort für Vegetationsentwicklung und als Lebensraum für Tiere ohne Beurteilung der Qualität der Vegetation) haben den Anrechnungsfaktor 1,0.

Halboffene Flächen, z.B. Rasengittersteine haben den Anrechnungsfaktor 0,5.

Teilversiegelte Flächen, z.B. Betonverbundsteine haben den Anrechnungsfaktor 0,3.

In den länderspezifischen Bauvorschriften gibt es weitere tlw. sehr detaillierte Untergliederungen, die dort nachzulesen sind.

BIP-Deflator

Der BIP-Deflator ist ein Preisindex des Bruttoinlandsproduktes. Er wird errechnet aus dem Quotienten des nominalen (in jeweiligen Preisen) und realem (preisbereinigt) BIP.

In der Volkswirtschaftslehre dient er zur Messung der Inflation und des Preisniveaus.

Blankokredit

Es haftet nur das Vermögen des Schuldners, ohne zusätzliche Sicherheiten. Als Kreditnehmer kommen Firmen, Privatpersonen oder öffentlich-rechtliche Körperschaften in Frage. Für Firmen wird meist ein Blankokredit auf Kontokorrentkonten gewährt. Es wird ein Limit festgelegt, bis zu welcher Höhe Gelder als Kredit beansprucht werden können. Die meisten Überziehungskredite im kommerziellen Verkehr sind Blankokredite.

Bodenfunktionszahl BFZ

Die Bodenfunktionszahl ist ein Wert – vergleichbar z. B. der Grundflächenzahl -, der angibt zu wie viel Prozent, die Bodenfunktion eines Grundstücks erhalten ist. Dabei wird natürlich anstehender Boden ohne künstliche Beeinträchtigung mit der Zahl ‘1’ gewichtet, Asphaltdecken z. B. mit ‘0,1’, dazwischen liegen wassergebundene Decken, Pflaster etc. Diese Zahl ist nur für die nicht überbaubaren Grundstücksflächen geltend.

Bodenrichtwert

Der Gutachterausschuss der Kommune bzw. des Landkreises ermittelt bis zum 15. Februar jeden Jahres bezogen auf den Stichtag 01.01. die Bodenrichtwerte. Gesetzliche Grundlage dafür ist § 196 Baugesetzbuch (BauGB). Der Bodenrichtwert ist ein durchschnittlicher Lagewert für baureife Grundstücke mit im Wesentlichen gleichen Nutzungs- und Wertverhältnissen. Er wird in die Bodenrichtwertkarte eingetragen, die nach Beschlussfassung durch den Gutachterausschuss für einen Monat öffentlich ausgelegt wird. Die Bodenrichtwerte werden vom Gutachterausschuss durch Auswertung der Kaufpreissammlung ermittelt. Dabei werden nur solche Kaufpreise berücksichtigt, die im gewöhnlichen Geschäftsverkehr ohne Rücksicht auf ungewöhnliche oder persönliche Verhältnisse zustande gekommen sind. Abweichungen des einzelnen Grundstückes in den wertbestimmenden Eigenschaften wie Art und Maß der baulichen Nutzung, Bodenbeschaffenheit, Erschließungszustand etc. begründen Abweichungen seines Verkehrswertes vom Bodenrichtwert. Verkehrswerte unbebauter wie bebauter Grundstücke können daher im Einzelfall nur durch Gutachten ermittelt werden, die von sachkundigen und erfahrenen Gutachtern erstellt werden.

Entsprechend § 13 der Gutachterausschussverordnung beschließt der Gutachterausschuss jährlich gebietstypische Werte als Übersicht über die Bodenrichtwerte. Diese Werte dienen der Erstellung von Bodenrichtwertübersichten. Hierbei handelt es sich nur um Orientierungswerte.

Bolkestein Richtlinie

Bonus-Zertifikate

Bonus-Zertifikate sind Anlageprodukte, die an zwei möglichen Szenarien partizipieren: moderate Kursrückgänge oder Seitwärtsbewegungen.

Begrifflich wird unterschieden:

über dem aktuellen Kurswert liegende Bonusgrenze

weit unter dem aktuellen Kurswert (meist 40-60 %) liegende Kursgrenze

Zur Fälligkeit ergeben sich drei mögliche Konstellationen:

>>>Der Basiswert unterschreitet während der Laufzeit niemals die Kursgrenze – damit erhält der Käufer den Kurswert und einen Bonus.

>>>Der Basiswert liegt über der Bonusgrenze – der Käufer erhält den Kurswert.

>>>Der Basiswert berührt oder unterschreitet während der Laufzeit die Kursgrenze – der Käufer erhält den Kurswert

Siehe auch Zertifikate

Basket-Zertifikate

Discount-Zertifikate

Index-Zertifikate

Schmetterlings-Zertifikate

Brainstorming

Brainstorming ist eine Technik zur Ideenfindung, indem das kreative Denkvermögen der Teilnehmer angeregt wird. Wesentliches Merkmal eines Brainstormings ist, dass auch abwegige Ideen weder kritisiert noch gar als untauglich abgewertet werden. Wichtig: Spinnen ist erlaubt, Kritik ist verboten, um die Ideenfindung nicht zu hemmen. Sortiert und bewertet werden Ideen erst nach Abschluss des Brainstorming.

Break-Even-Analyse

Die Break-Even-Analyse ist eine Methode zur Ermittlung jener Absatzmenge, bei der die Kosten gedeckt sind und ein Eintritt in die Gewinnzone bevor steht. Die Break-Even-Analyse ist ein wichtiges Instrument für die Unternehmensplanung. Es hilft den Einfluss von Änderungen der Kostenstruktur zu analysieren und die Anforderungen an die Absatzmenge festzustellen. Die dynamische Break-Even-Analyse zeigt, ab welchem Zeitpunkt ein neues Produkt die Gewinnzone erreicht. In der Wohnungs- und Immobilienwirtschaft wird die Break-Even-Analyse verwendet, um die kritische Leerstandsquote zu ermitteln.

Briefgrundschuld

Es wird ein Grundschuldbrief ausgestellt und ergänzend wird die Grundschuld im Grundbuch in Abt. III eingetragen. Bei Übertragung des Rechts muss eine beglaubigte Abtretungserklärung von der Gläubigerbank erstellt werden. Das Recht geht erst mit Übergabe des Grundschuldbriefs an den neuen Gläubiger über. Hypothekenbanken verlangen außerdem grundsätzlich die Änderung im Grundbuch.

Briefing

Im Business-Englisch bezeichnet Briefing ein (kurzes) Zusammentreffen mit Mitarbeitern oder Auftraggebern im Sinn einer “Einsatzbesprechung” bei der alle wesentlichen Dinge vor einem Event oder einer Präsentation nochmals besprochen werden.

Unter Briefing versteht man auch eine Führungsstrategie, in der der Vorgesetzte sich nur mit einzelnen Teamchefs verständigt, ihnen Arbeitsanweisungen erteilt und sich von ihnen die gemachten Erfahrungen während der Ausführung im Team berichten lässt (Re-Briefing).

Bruchteilseigentum

Eigentum an einer Sache, das mehreren Eigentümern nach Bruchteilen zusteht, wobei jedem Miteigentümer ein ideeller Anteil zusteht. Jeder Eigentümer kann über seinen Teil frei verfügen, jedoch kann Leistung nur an alle Eigentümer gemeinsam gefordert werden. Siehe dazu auch Wohnungseigentumsgesetz, Gemeinschaftseigentum und Sondereigentum.

Bruttogeschossfläche (BGF)

Die Bruttogeschossfläche (BGF) ist die Summe aller einzelnen Geschossflächen, die aus den Außenabmessungen der einzelnen Geschosse ermittelt wurde. Äußere Begrenzung bedeutet in diesem Zusammenhang inklusive Verputz oder Oberflächenverkleidung, also nicht nur Rohbaumaß. Im Unterschied zur Nettofläche oder zur Wohnnutzfläche sind also alle Wände enthalten.

BuBaw-Verfahren

BuBaw steht für die “Bestellung unter Bezugnahme auf die Werbung” und stammt aus dem Marketingbereich Kommunikationspolitik. Für das BuBaw-Verfahren werden Werbemittel wie z.B. Werbebriefe oder Anzeigen mit einem Bestellcoupon verbunden. Geht der Bestellcoupon ein, so kann dieser dem jeweiligen Werbemittel zugeordnet werden und es lässt sich feststellen, welches Werbemittel am erfolgreichsten war. Mit dem BuBaW-Verfahren wird der Erfolg responseorientierter Werbung gemessen.

Bürgschaft

Im Kontext zu Darlehensverbindlichkeiten verpflichtet sich ein Dritter (Bürge), den Gläubiger (Bank) zu befriedigen, wenn der Schuldner (Kreditnehmer) seine Verbindlichkeit (Kreditforderung) nicht erfüllt. Die Bürgschaft entsteht durch schriftlichen Vertrag zwischen Gläubiger und Bürgen und ist während ihrer gesamten Dauer vom Bestehen der Hauptschuld abhängig (Akzessorietät). Ist die Hauptschuld nicht rechtsgültig begründet, so ist auch die Bürgschaft unwirksam. Im Unterschied zum Mitschuldner, der analog dem Kreditnehmer für sämtliche Verbindlichkeiten aus dem Kreditverhältnis haftet und gleichzeitig mit dem Kreditnehmer in den Vertrag eintritt, kann der Bürge auch nachträglich zur Kreditbesicherung herangezogen werden.

Buchgewinn und Buchverlust

Differenz, die sich aus der Höherbewertung oder dem Verkauf von Aktiva oder aus der Tieferbewertung von Passiva (z. B. Rückstellungen) im Vergleich zu früheren Werten ergibt. Wenn sich eine positive Differenz ergibt, bezeichnet man diese als Buchgewinn, bei negativer Differenz als Buchverlust.

Buchgrundschuld

Wird nur im Grundbuch in Abt. III eingetragen als “Grundschuld ohne Brief”. Bei Übertragung des Rechts muss eine beglaubigte Abtretungserklärung von der Gläubigerbank erstellt und die Änderung im Grundbuch vollzogen werden.

Bundeshaushaltsordnung

Die Bundeshaushaltsordnung regelt das Haushaltsrecht des Bundes. Sie enthält Vorschriften für die Aufstellung des Haushaltsplanes und dessen Durchführung, für Kassen und Buchführung und Rechnungslegung sowie für Prüfungen von Unternehmen mit eigener Rechtspersönlichkeit. Die Bundeshaushaltsordnung ist neben dem Finanzverfassungsrecht der Verfassung unmittelbar geltendes Recht.

Büro – Flächendefinitionen

siehe dazu Ausgesuchte Begriffe und Definitionen zum Büromarkt der Gesellschaft für Immobilien- wirtschaftliche Forschung e.V.

Business Continuity Management

Das Business Continuity Management stellt sicher, dass Notfallrisiken für die Geschäftstätigkeit identifiziert und bewertet, entsprechende Vorsorge- und Notfallmaßnahmen organisiert und der Wiederanlauf der Prozesse in Notfallsituationen gezielt gesteuert werden. Der Prozess hat eine hohe Bedeutung für das Überleben des Unternehmens im Verlauf von Katastrophen und umfassenden Ressourcenausfällen. Die Gründe für diese Sensitivität sind die zunehmende Abhängigkeit der Geschäftsprozesse von den IT-Services, Komplexität in Prozessen und Infrastruktur, Vernetzung der Partner in Wertschöpfungsketten und nicht zuletzt auch die stark wachsenden Risiken durch Sabotage, Vandalismus und Terrorismus.