Die MiFID (Markets in Financial Instruments Directive, dt. Richtlinie über Märkte für Finanzinstrumente) ist die Richtlinie der EU zur Harmonisierung der Finanzmärkte im europäischen Binnenmarkt und wurde veröffentlicht als:

Die Mitgliedstaaten der EU mussten die MiFID samt Durchführungsrichtlinie spätestens zum 31. Januar 2007 in Kraft setzen. Die MiFID ist ein wesentlicher Punkt im Aktionsplan der Europäischen Kommission für Finanzdienstleistungen (FSAP – Financial Services Action Plan), um einen verbesserten Anlegerschutz, einen verstärkten Wettbewerb und die Harmonisierung des europäischen Finanzmarktes zu gewährleisten. Der Konzeption der MiFID liegt die Zielsetzung zugrunde, dass Anleger – sowohl private als auch organisierte – leichter innerhalb der EU, aber auch über ihre Grenzen hinweg, Investitionen tätigen können. Ebenfalls erleichtert werden Wertpapierdienstleistungen. Die Europäische Kommission versucht des Weiteren einen Wettbewerbsmarkt zu schaffen, der gleiche Bedingungen für alle europäischen Handelsplätze fördert. Diese Anstrengungen implizieren logischerweise jedoch auch Schutzmaßnahmen für Verbraucher genauso wie Anleger. Die bestehenden nationalen Regelungen zur Abwicklung von Finanzdienstleistungen sollen mit Bestimmungen zum Anlegerschutz, verbesserter Transparenz der Finanzmärkte und Integrität der Finanzdienstleister erweitert werden. Wesentliche Regelungen betreffen:

-

Best Execution umfasst die Verpflichtung für die Abwicklung eines Finanzmarktgeschäftes auf mehreren Marktplätzen nach dem besten Abschluss zu suchen.

-

Die Finanzmarktgeschäfte müssen dabei so dokumentiert und archiviert werden, dass die Einhaltung der Best Execution und anderer MiFid-Bestimmungen gegenüber den Aufsichtsbehörden nachgewiesen werden kann.

-

Bei Falschberatung liegt die Beweislast weiterhin beim Anleger. Dieser kann nicht auf die Aufzeichnungen des Beraters zugreifen.

-

Nicht alle Vorschriften gelten gleichermaßen für alle Anlageprodukte, so müssen beispielsweise geschlossene Fonds keine Vorschriften einhalten, offene Fonds nur teilweise Zertifikate und Hedgefonds hingegen sind strengstens unterworfen.

-

Reine Fondsvermittler sind von der MiFID nicht betroffen.

Im Detail verpflichten die MiFID bspw. die Banken und ihre Anlageberater dazu, “ehrlich, redlich und professionell im besten Interesse eines Kunden zu handeln”. Dazu zählt u.a. auch, dass die Kosten für die Finanzdienstleistungen und insbesondere die Höhe der Provisionen offengelegt werden müssen. Die Banken müssen sich folglich für die Beratung ihrer Kunden noch mehr Zeit nehmen und die Kunden noch besser und umfassender als bisher informieren. Darüber hinaus erwartet potenzielle Anleger künftig eine langwierige Befragung auch nach Höhe und Herkunft des Einkommens, nach Verbindlichkeiten und dem Beruf oder dem Bildungsstand. In Zukunft werden Anleger in zwei Klassen geteilt: in Kleinanleger und professionelle Kunden. Die Kleinanleger, zu denen in der Regel nur größere Unternehmen nicht zählen werden, werden voll mit den Frage-, Informations- und Warnpflichten des Anlageberaters konfrontiert.

Nach dem Wortlaut der Richtlinie sollen zukünftig Anteile an Personengesellschaften, die an einem Kapitalmarkt gehandelt werden können, als Wertpapiere zu qualifizieren sein. Als Konsequenz könnte Kapitalmarktrecht wie z.B. das Kreditwesengesetz (KWG), Börsengesetz (BörsG) oder Wertpapierhandelsgesetz (WpHG) auf geschlossene Fonds anwendbar sein.

“Sollte die Europäische Kommission wesentliche Bereiche der MiFID als Verordnung und nicht als Richtlinie regeln, schafft das Rechtsunsicherheit und Wettbewerbsnachteile für Banken in Deutschland und anderen Ländern”, sagte Dr. Harald Noack, stellvertretender Hauptgeschäftsführer des Bankenverbandes. “Unsere Forderung lautet daher: Richtlinie wo nötig, Verordnung wo möglich.”

Dabei werden vom Bundesverband deutscher Banken folgende Hauptprämissen gesetzt:

-

Der Wettbewerb der Produkte, Geschäftsmodelle und Marktstrukturen muss als vorrangiges Ziel des harmonisierten europäischen Kapitalmarkts konsequent gefördert werden. Das Projekt der Harmonisierung darf keinesfalls zu einem Einheitsmarkt führen, der den Wettbewerb ausschaltet.

-

Es ist daher notwendig, sorgfältig zwischen der erforderlichen Harmonisierung von Regelungen und einer schädlichen Vollharmonisierung auf höchstmöglichem Niveau zu unterscheiden. Je stärker Regelungen in Details, etwa des Produkt- und Leistungsangebots der Unternehmen, eingreifen und Vorgaben formulieren, desto eher wird der Wettbewerb beeinträchtigt.

-

Der Markt ist auf Rechtssicherheit angewiesen. Damit sind auch die zur Wahl stehenden Maßnahmen sorgfältig zu prüfen. Eine Verordnung der Kommission lässt zwar die Notwendigkeit eines Umsetzungsrechtsaktes entfallen, führt aber nicht zwingend zu mehr Rechtssicherheit.

-

Die Umsetzung europäischer Regelungen muss im Gleichklang erfolgen.

-

Nationale Insellösungen schaden dem Wettbewerb.

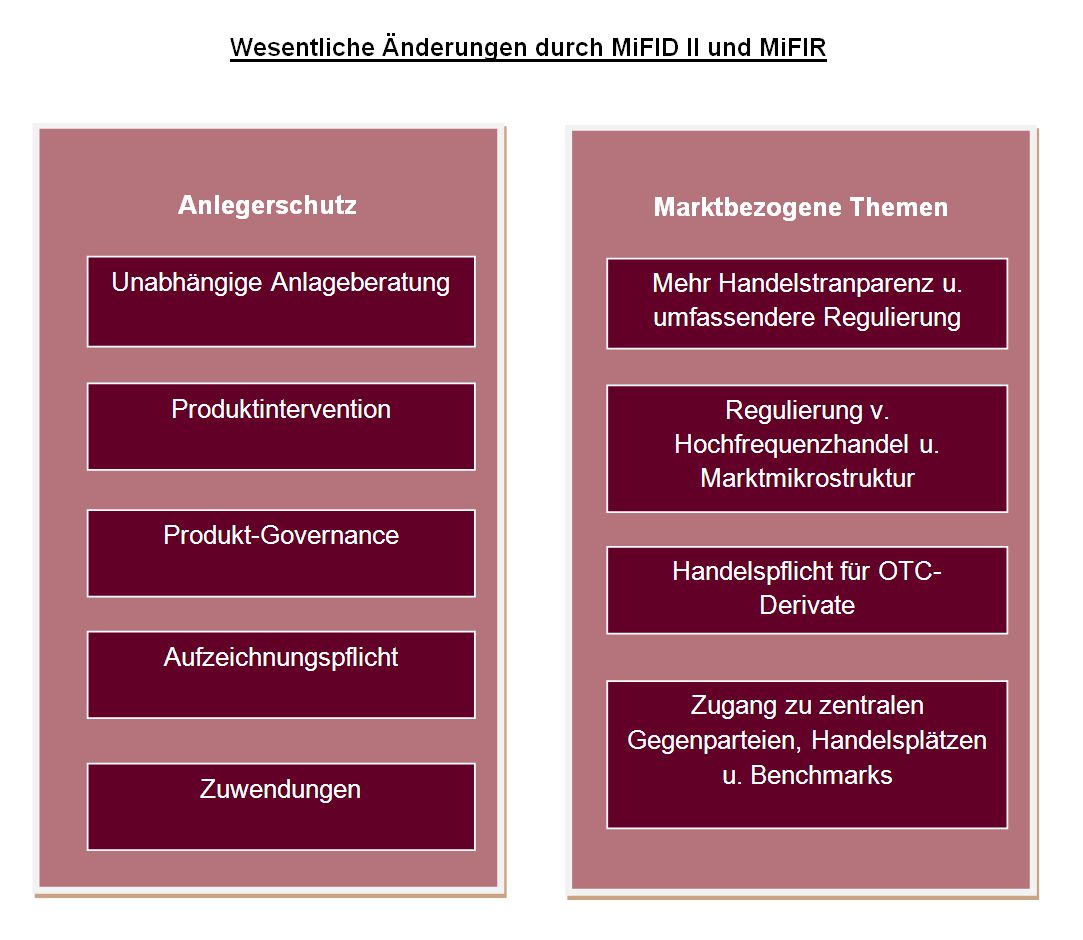

MiFID II und MiFIR

2009 wurden beim G-20-Treffen in Pittsburg u.a. die Änderungen der MiFID zu MiFID II beschlossen, welche am 03.07.2014 in Kraft trat. Sie wird ergänzt durch die Finanzmarktverordnung (MiFIR – Markets in Financial Instruments Regulation). Für die Umsetzung in nationales Recht durch die Mitgliedstaaten wurde für die MiFID der 03.01.2016, für die MiFIR der 03.01.2017 als Stichtag festgelegt. Die Änderungen durch MiFID II und MiFIR betreffen im Wesentlichen die zwei großen Blöcke Anlegerschutz und marktbezogene Themen.