Im folgenden Glossar finden sich Definitionen und Begriffe, die alle mehr oder weniger mit Wohnungs- und Immobilienwirtschaft, Finanzierung und Management zu tun haben. Die Zusammenstellung kann keinen Anspruch auf Vollständigkeit erheben, verfügt aber neben den Erläuterungen auch über einige Links zu weiterführenden Quellen und Downloads. Das Glossar wird laufend um aktuelle Begriffe ergänzt und erweitert. Hier geht es außerdem zum Glossar Bankenaufsichtsrecht.

Das Zitat zum Wissen:

Denken ohne Wissen macht den Zufall zum Herrscher. Werner Kollath (1892-1970)

Abgeld

siehe Disagio

Abgeschlossenheitsbescheinigung

Für die Eintragung von Sondereigentum an Wohnungen oder an nicht zu Wohnzwecken dienenden Räumen in das Grundbuch ist dem Grundbuchamt ein Aufteilungsplan und eine

Abgeschlossenheitsbescheinigung vorzulegen. Der Aufteilungsplan muss eine von der Baubehörde (Landratsämter, kreisfreie Städte, Große Kreisstädte und die Gemeinden, denen die Aufgaben der

unteren Bauaufsichtsbehörde übertragen sind) mit Siegel und Unterschrift versehene Bauzeichnung sein, aus der die Aufteilung des Gebäudes sowie die Lage und Größe der im Sondereigentum und

der im gemeinschaftlichen Eigentum stehenden Gebäudeteile ersichtlich ist. In der Abgeschlossenheitsbescheinigung muss die Baubehörde bestätigen, dass die Wohnungen oder sonstigen Räume

nach WEG in sich abgeschlossen sind und über einen separaten Zugang verfügen.

Abgeltungssteuer

Die Abgeltungssteuer ist eine Steuer auf Kapitaleinkünfte, die aus dem Privatvermögen erzielt werden. Sie wird in Höhe von 25 % auf Zinsen, Dividenden und realisierte Kursgewinne angewendet

und zusammen mit dem Solidaritätszuschlag von der Bank einbehalten und an das Finanzamt abgeführt. Die Kapitaleinkünfte unterliegen zudem der Kirchensteuer. Seit Januar 2015 erhalten die

Banken die Information über die Religionszugehörigkeit ihrer Kunden durch das Bundeszentralamt für Steuern in Bonn und führen die Kirchensteuer an das Finanzamt ab.

Ledige können Einkünfte aus Kapitalerträgen in Höhe von 801 € durch Stellung eines Freistellungsauftrags ohne Steuerzahlung erhalten, für Verheiratete beträgt der Sparerpauschbetrag 1.602

€.

Ablauforganisation

Ablauforganisation ist die funktionale Organisation, die die Fragen nach “Wie, wann, wo, womit wird die Aufgabe erfüllt?” beantwortet. Letztlich ist die Ablauforganisation derjenige Teil

der Organisationsstruktur, der auf der Aufbauorganisation (“Wer macht was?”) aufbauend weitere Einzelheiten dauerhaft regelt:

>>>Gliederung der Arbeit in einzelne Schritte,

>>>zeitliche Reihenfolge der Arbeitsschritte,

>>>Einsatz von Sachmitteln,

>>>regionale Gliederung des Arbeitsprozesses etc.

Generell wird der Gestaltung der Ablauforganisation zeitlicher und sachlicher Vorrang vor der Gestaltung der Aufbauorganisation eingeräumt.

Abstandsfläche

Als Abstandsfläche bezeichnet man im deutschen Bauordnungsrecht den abstrakten Bereich eines Grundstückes, der zur Gewährleistung ausreichender Belichtung aller angrenzender Gebäude von

höherer Bebauung freizuhalten ist. Üblicherweise sind beim Entwurf eines Gebäudes die entstehenden Abstandsflächen auf dem dazugehörigen Grundstück anzuordnen. Öffentliche Straßen und Wege

dürfen ggf. bis zur Straßenmitte mit eingerechnet werden. Wird vom Nachbarn eine so genannte Abstandsflächen-Übernahmeerklärung unterzeichnet, dürfen diese Flächen auch auf das

Nachbargrundstück fallen. Die Übernahme von Abstandsflächen auf das eigene Grundstück wird im Grundbuchamt vermerkt und mindern normalerweise den Wert des Grundstückes, da dadurch seine

Nutzung eingeschränkt wird. Die Abstandsflächen werden, vereinfacht ausgedrückt, aus den umgeklappten Fassadenflächen eines Gebäudes gebildet. Die genauen Berechnungsvorschriften variieren

je nach Bundesland und sind in den jeweiligen Landesbauordnungen ausgeführt.

Abwartegebiete

Adressenausfallrisiko

Das Adressenausfallrisiko bezeichnet das Risiko des Verlustes, falls ein Kreditnehmer, beispielsweise durch Insolvenz, seine Pflichten gegenüber dem Gläubiger nicht erfüllen kann.

Advisor

Advisor ist der externe Berater einer Kapitalanlagegesellschaft, der die Anlagestrategie und deren Umsetzung aktiv begleitet. Der Advisor soll mit seinem externen Spezialwissen zur

Maximierung des Anlageerfolges beitragen. Bekannt geworden sind in diesem Zusammenhang insbesondere die Hudson Advisors, die den amerikanischen Lone Star Fonds beraten und im Rahmen von

Geschäftsbesorgungsverträgen bei NPL-Transaktionen vertreten.

Der Begriff des Advisors wird jedoch auch darüber hinaus gehend verwendet, etwa im Zusammenhang mit Rating, also bspw. Rating Advisor.

AfA Absetzung für Abnutzung

AfA ist der steuerrechtliche Ausdruck für Abschreibungen. Sie erfassen die Wertminderungen langlebiger abnutzbarer Vermögensgegenstände, die durch Nutzung, technischen Fortschritt,

wirtschaftliche Entwertung oder durch außergewöhnliche Ereignisse verursacht werden. Die Abschreibungen stellen in der Jahreserfolgsrechnung Aufwendungen dar, welche den steuerpflichtigen

Gewinn und damit auch die gewinnabhängigen Steuern (Einkommens- bzw. Körperschaftssteuer, Gewerbesteuer) verringern. Im Rahmen der Einkünfteermittlung kann der Steuerpflichtige die AfA als

Betriebsausgaben oder auch Werbungskosten abziehen.

Um die Unternehmenssubstanz zu erhalten, ist es notwendig, für das abzuschreibende Anlagegut so viele Abschreibungsbeträge wie möglich zu verrechnen, um nach Ablauf der wirtschaftlichen

Nutzungsdauer, das gleiche oder ein funktionsgleiches Gut wieder beschaffen zu können.

Bei der Abschreibung von Gebäuden sind zwei Methoden zulässig. Zum einen die lineare Abschreibung und zum anderen die Abschreibung in Staffelsätzen, durch die sich ein degressiver

Abschreibungsverlauf ergibt. Darüber hinaus gibt es außerplanmäßige Abschreibung (etwa wegen Leerstand auf den niedrigst beizulegenden Wert nach HGB § 253) oder Sonderabschreibungen (bspw.

nach Fördergebietsgesetz).

AGB Banken

Die Allgemeinen Geschäftsbedingungen Banken (AGB Banken) regeln grundsätzlich die Beziehungen zwischen Bank und Kunde. Die Allgemeinen Geschäftsbedingungen gelten für die gesamte

Geschäftsverbindung zwischen dem Kunden und den inländischen Geschäftsstellen der Bank. Daneben gelten für einzelne Geschäftsbeziehungen (zum Beispiel für das Wertpapiergeschäft, für den

ec-Service, für den Scheckverkehr, für den Sparverkehr, für den Überweisungsverkehr) Sonderbedingungen, die Abweichungen oder Ergänzungen zu den Allgemeinen Geschäftsbedingungen enthalten;

sie werden bei der Kontoeröffnung oder bei Erteilung eines Auftrags mit dem Kunden vereinbart. Unterhält der Kunde auch Geschäftsverbindungen zu ausländischen Geschäftsstellen, sichert das

Pfandrecht der Bank auch die Ansprüche dieser ausländischen Geschäftsstellen. Die vollständigen AGB stehen als

Download zur Verfügung.

Agglomeration

Der Begriff Agglomeration steht allgemein für eine Anhäufung steht für eine Zusammenballung von Menschen, Infrastruktur, Industrie, Handel und Dienstleistungsgewerbe in einer Region

(Ballungsgebiet). Andere Definitionen bezeichnen mit Agglomeration eine Kernstadt, die einen suburbanen Rand oder zumindest dicht besiedeltes Gebiet besitzt, das ausserhalb der Stadtgrenzen

liegt, aber direkt an sie angrenzt. Eine einzelne solche Agglomeration kann aus mehreren Städten mit ihren jeweiligen Vorstadtgürteln bestehen.

Aggregation

Aggregation (aus dem Lateinischen) und bedeutet Anhäufung oder Zusammenlagerung. Unter Aggregation von Daten versteht man das Zusammenfassen detaillierter Daten zu größeren Einheiten. Sie

ist eine der häufigsten Verarbeitungsschritte, um aus primären Daten Sekundärdaten erzeugt. Daten zu aggregieren ist eine wichtige Methode, um bei betriebswirtschaftlichen Analysen, aber

auch bei Geowissenschaften und der Soziologie zu gesicherten Aussagen zu kommen. Letztlich lässt sich so auch die Variationsbreite der Primärdaten vergleichen.

Agio

Agio ist der Aufschlag oder das Aufgeld, um das der Ausgabepreis eines Wertpapiers den Nennwert, oder der Rückzahlungsbetrag eines Darlehens den Nominalbetrag, übersteigt.

Zudem steht der Begriff im bankenmäßigen Devisen- und Sortenhandel für die Differenz zwischen dem Kaufpreis und dem Leitkurs der betreffenden Währungseinheit.

AIBD

Abkürzung für Association of International Bond Dealers, die u.a. auch die AIBD-Methode zur Ermittlung des AIBD-Effektivzinssatzes entwickelt haben.

AIDA-Modell

Das AIDA-Modell ist eines der ältesten und bekanntesten Werbe-Wirkungsprinzipien, das die Stufen eines Verkaufsgesprächs darstellt. Der Kunde soll diese durchlaufen und schließlich sich für

einen Kauf entscheiden. Das Akronym AIDA setzt sich aus den Anfangsbuchstaben der einzelnen Stufen zusammen:

Attention

Die Aufmerksamkeit des Kunden wird geweckt.

Interest

Der Kunde interessiert sich für das angebotene Gut.

Desire

Der Besitzwunsch des Kunden nach dem Gut wird ausgelöst.

Action

Der Kunde kauft das Gut.

AIFM-Richtlinie und AIFM-Gesetz

Die AIFM-Richtlinie (engl. AIFMD für Alternative Investment Fund Manager Directive) bzw. Richtlinie 2011/61/EU ist am 21. Juli 2011 in Kraft getreten. Ihre Regelungen

betreffen Verwalter bzw. Manager alternativer Investmentfonds (AIF), die nicht von der OGAW-Richtlinie (OGAW = Organismen für gemeinsame Anlagen in Wertpapieren) erfasst wurden. Das sind

sowohl Verwalter mit Sitz innerhalb der EU als auch Verwalter aus Drittländern, die ihre Fonds innerhalb der EU vertreiben möchten. Neben den Festlegungen zur Zulassung von und Aufsicht

über die Verwalter/ Manager alternativer Investmentfonds soll vor allem der Aufsichts- und Regulierungsrahmen für Kapitalanlagen insgesamt ausgeweitet, fortentwickelt und vereinheitlicht

werden.

Am 07.06.2013 passierte der Entwurf des AIFM-Umsetzungsgesetzes den Bundesrat und trat kurz nach seiner Verkündung in Kraft. Ein wesentlicher Teil des Gesetzes ist die Einführung des

Kapitalanlagegesetzbuches (KAGB), das den Anlegerschutz stärken soll und als einheitliches Regelwerk für nahezu alle Investmentfonds-Anlagen in Deutschland betrachtet werden kann.

Akkreditiv

Schriftliche Zusicherung einer Bank, im Auftrag des Käufers dem Begünstigten und Verkäufer einen bestimmten Betrag in der vereinbarten Währung zu bezahlen, falls der Begünstigte innerhalb

der vorgeschriebenen Fristen akkreditivkonforme Dokumente einreicht. Das Dokumentenakkreditiv ist eine Einrichtung zur gesicherten Abwicklung des Zahlungs- und Kreditverkehrs, namentlich in

Verbindung mit internationalen Warenlieferungen.

AKV – Aufgabe, Kompetenz, Verantwortung

AKV – Aufgabe, Kompetenz, Verantwortung – ist die Grundregel für die Delegation von Aufgaben. Um eine effiziente Erfüllung der Aufgabe zu ermöglichen, werden gemäß dem AKV-Prinzip mit der

Aufgabe zugleich die für ihre Realisierung erforderlichen Kompetenzen (Befugnisse) und die mit ihr verbundenen Verantwortungen (Kongruenzprinzip) zugeteilt. Bei der Stellenbildung bedeutet

dies, dass Aufgabe, Handlungskompetenz und Handlungsverantwortung übereinstimmen müssen, da ansonsten Zielkonflikte unvermeidlich sind. Die dem Aufgabenträger zur Erfüllung der Aufgabe

notwendigen Kompetenzen umfassen:

>>>Informationskompetenz

>>>Mitsprachekompetenz

>>>Entscheidungskompetenz

>>>Weisungskompetenz

>>>Ausführungskompetenz

>>>Kontrollkompetenz

Grundsätzlich nimmt die Möglichkeit der Delegation von Aufgaben mit der Schwierigkeit derselben ab; allerdings nimmt mit dem Qualifikationsniveau der Delegationsempfänger diese wieder zu.

Akzessorietät

Akzessorietät bezeichnet die Abhängigkeit eines Sicherungsrechts von der zu sichernden Schuld. Ist die zu sichernde Schuld erfüllt, erlischt das Sicherungsrecht eo ipso (von selbst). Im

deutschen Zivilrecht sind Bürgschaft, Pfandrecht und Hypothek akzessorisch, Grundschuld und Garantie dagegen nicht.

Allgemeines Gleichbehandlungsgesetz (AGG)

Am 03.05.2006 hat die Bundesregierung den “Entwurf eines Gesetzes zur Umsetzung europäischer Richtlinien zur Verwirklichung des Grundsatzes der Gleichbehandlung” beschlossen und diesen

zunächst dem Bundesrat zur Erarbeitung einer Stellungnahme zugeleitet. Der Bundestag hat das Gesetz im Rahmen seiner Haushaltsdebatte am 20.06.2006 in erster Lesung beraten und an den

federführenden Rechtsausschuss überwiesen. Das Gesetz transformiert die Vorgaben vierer EU-Richtlinien in deutsches Recht, deren Umsetzungsfrist teilweise aber schon längst abgelaufen

ist:

>>>> die Richtlinie 2000/43/EG des Rates vom 29. Juni 2000 zur Anwendung des Gleichbehandlungsgrundsatzes ohne Unterschied der Rasse oder der ethnischen Herkunft,

>>>> die Richtlinie 2000/78/EG des Rates vom 27. November 2000 zur Festlegung eines allgemeinen Rahmens für die Verwirklichung der Gleichbehandlung in Beschäftigung und

Beruf,

>>>> die Richtlinie 2002/73/EG des Europäischen Parlaments und des Rates vom 23. September 2002 zur Änderung der Richtlinie 76/207/EWG des Rates zur Verwirklichung des

Grundsatzes der Gleichbehandlung von Männern und Frauen hinsichtlich des Zugangs zur Beschäftigung, zur Berufsbildung und zum beruflichen Aufstieg sowie in Bezug auf die Arbeitsbedingungen

und

>>>> die Richtlinie 2004/113/EG des Rates vom 13.12.2004 zur Verwirklichung des Grundsatzes der Gleichbehandlung von Männern und Frauen beim Zugang zu und bei der Versorgung mit

Gütern und Dienstleistungen.

Diese verpflichten die EU-Mitgliedstaaten, den Schutz vor Diskriminierungen im Bereich Beschäftigung und Beruf hinsichtlich der Merkmale

Rasse,

ethnische Herkunft,

Geschlecht

gesetzlich zu normieren.

Zusätzlich sollen im AGG nach dem Willen der Koalition ebenfalls die Merkmale

Religion und Weltanschauung,

Behinderung,

Alter,

sexuelle Identität

gesetzlich normiert werden.

Mit dem nun vorliegenden Gesetzentwurf nimmt die Bundesregierung den bereits dritten Anlauf zur Verabschiedung eines “Antidiskriminierungsgesetzes“. Ein erster Entwurf der

damaligen Bundesministerin für Justiz, Prof. Dr. Herta Däubler-Gmelin, der bereits vom 10.12.2001 datiert, konnte noch nicht einmal in den Bundestag eingebracht werden. Das zweite von der

rot-grünen Bundesregierung auf den Weg gebrachte Gesetzesvorhaben hatte der Bundestag zwar am 17.06.2005 verabschiedet, scheiterte jedoch am Widerstand des unionsdominierten Bundesrates und

fiel mit dessen Beschluss zur Einleitung eines Vermittlungsverfahrens wegen der vorgezogenen Bundestagswahl den Grundsätzen der zeitlichen und sachlichen Diskontinuität zum Opfer. Gegenüber

dem Gesetzesentwurf aus dem Jahr 2006 erweisen sich die wenigen Veränderungen im AGG als überwiegend marginal. Einzig substanziell ist, dass die Frist zur Geltendmachung von

Schadenersatzansprüchen von sechs auf drei Monate herabgesetzt wurde und dass der Kontrahierungszwang für Verträge entfällt. Ansonsten aber wurden sämtliche Regelungsvorschläge nahezu

vollständig übernommen.

Download des Gesetzentwurfes von Mai 2006

Das Gesetz trat in dieser Form unverändert am 18. August 2006 in Kraft.

Aufgrund des AGG müssen Wohnungsunternehmen künftig durch Dokumentation rechtssicher belegen, dass u.a. Auswahlverfahren bei der Vermietung von Wohnraum benachteiligungsfrei im Sinne des

AGG erfolgt sind. Entscheidend für die Wohnungswirtschaft sei vor allem die vom GdW im Gesetz erreichte Ausnahmeregelung des § 19 Abs. 3 AGG. “Danach ist bei der Vermietung von Wohnraum

eine unterschiedliche Behandlung im Hinblick auf die Schaffung und Erhaltung sozial stabiler Bewohnerstrukturen und ausgewogener Siedlungsstrukturen sowie ausgeglichener wirtschaftlicher,

sozialer und kultureller Verhältnisse zulässig”, erklärte GdW-Präsident Lutz Freitag. Für diese Regelung hat sich der GdW mehr als drei Jahre eingesetzt. Die jetzt wirksame Regelung des §

19 Abs. 3 AGG ist ein großer Erfolg für die Wohnungsunternehmen, aber vor allem auch für die Bürger und die gesamte Gesellschaft. “Es wäre absurd gewesen, eine verantwortungsvolle

Mieterauswahl beim Vermietungsvorgang zu unterbinden und damit die Sicherung sowie Wiederherstellung funktionierender Nachbarschaften und sozial sowie ethnisch gemischter Quartiere zu

gefährden.” Der § 19 Abs. 3 AGG trägt insoweit auch den notwendigen Voraussetzungen für eine erfolgreiche Integration sowie Bewahrung des sozialen Friedens in den Quartieren Rechnung.

Altenfreundliches Wohnen

ist kennzeichnend für das Gestalten von Gebäuden und Grundstücken um älteren Menschen den Lebensalltag bequemer und leichter zu machen, wobei hier keinerlei Vorschriften oder DIN oder

ähnliches bindend oder empfehlend zu berücksichtigen sind. Unterscheide: altenfreundliches, altengerechtes Wohnen und betreutes Wohnen.

Altengerechtes Wohnen

Eine altengerechte Wohnung muss den veränderten Bedürfnissen der Bewohner im höheren Lebensalter angepasst sein, da sich ältere Menschen mehr innerhalb der Wohnung aufhalten und ihre

Umgebung gemäß den veränderten körperlichen Bedingungen stärker ihren Bedürfnissen anpassen, anstatt sich auf die Umgebung einzustellen. Eine altengerechte Wohnung sollte demnach über einen

barrierefreien Zugang (statt Treppen ein Lift), eine angemessene Grundausstattung (Zentralheizung, Bad, stufenlose Dusche), eine helle Beleuchtung, eine gute Anbindung an die öffentlichen

Verkehrsmittel und die Nähe zu Läden, Ärzten, Bank und öffentlicher Einrichtungen verfügen. Objekte, die diese Merkmale aufweisen müssen, sind vor allem Altenheime, Wohnanlagen für Senioren

und das Betreute Wohnen. Vergleiche dazu auch das Heimgesetz.

Alumni

Alumnus, n., Plural Alumni, kommt aus dem Lateinischen und bedeutet “Zögling”, wörtlich “der Genährte” von alere, “ernähren”. In heutiger Zeit ist der Alumnus Absolvent einer Hochschule

oder ähnlichen Bildungseinrichtung oder der Stipendiat einer Förderorganisation. Vereinigungen ehemaliger Studierender (Alumni-Vereinigungen) gibt es schon seit Jahrzehnten an Hochschulen

der USA und einiger europäischer Länder. In Deutschland wird deren Bedeutung erst seit ca. Ende der 1980er Jahre erkannt.

Alumni haben durch diese Vereinigungen die Möglichkeit, soziale Kontakte zu “ihrer” Hochschule und ihren früheren Kommilitionen zu pflegen und auszubauen, sowie zur beruflichen und

wissenschaftlichen Weiterbildung. Synonyme für Alumni sind: Absolventen oder ehemalige Studierende.

Ambiented Assisted Living

Ambiented Assisted Living umfasst Konzepte, Methoden , (elektronische) Systeme, Produkte und Dienstleistungen, die das alltägliche Leben älterer und auch benachteiligter Menschen

situationsabhängig und unaufdringlich unterstützen sollen.

Der Bedarf für AAL-Entwicklungen ist einerseits durch die demografische Entwicklung, andererseits durch steigenden Komfort- und Sicherheitswünsche begründet. AAL-Technologien sollen

Kommunikation und Integration mit dem sozialen Umfeld erleichtern.

Beispiele: Automatische Abschaltung des Herdes bei Abwesenheit, Schutzmaßnahmen gegen Einbrüche sowie kontextabhängige Beleuchtungs-, Raumtemperatur- oder Musiksteuerung, welche den

Gewohnheiten des Nutzers angepasst sind. Nennenswert ist in diesem Zusammenhang auch die Möglichkeit, über ein Smartphone sämtliche Elektrogeräte, Heizungen und Lampen bedienen zu können.

Anleihe

Sammelbegriff für fest verzinsliche Wertpapiere.

Amerikanische Buchführung

Die doppelte Buchführung wird nach verschiedenen historisch-nationalen Ausprägungen unterschieden. Bei der deutschen Buchführung wird das Hauptbuch durch das Vorschalten

eines Grundbuchs, in dem laufende Geschäftsvorfälle chronologisch verbucht werden, entlastet. Bei der amerikanischen Buchführung, die nur in kleineren Betrieben angewendet werden kann, wird

ein Tabellenjournal (auch Journalhauptbuch) benutzt, in dem das Grundbuch und die einzelnen Sparten des Hauptbuchs nebeneinander geführt werden.

Annuität/Annuitätendarlehen

Die Annuität (von lat. Annus = Jahr) ist die Gesamtsumme der für ein (Bauspar-) Darlehen oder eine Tilgungshypothek (Hypothekendarlehen) in einem Jahr zu leistenden Tilgungsraten und Zinsen

(Annuitätenraten). Das Annuitätendarlehen ist die bei der Investitions-, Immobilien- und Baufinanzierung am häufigsten genutzte Darlehensform. Im Rahmen einer gleich bleibenden

Jahresleistung bis zur vollen Rückzahlung des Darlehens ist ein bestimmter Betrag für Zinsen und Tilgung zu bezahlen. Dabei verringert sich in jedem Jahr durch die Tilgung der prozentuale

Anteil der Zinsen, weil der Zinsanteil immer aus der derzeitigen Restschuld errechnet wird. Umgekehrt steigt der Anteil der Tilgungszahlungen, weil sich die Schuld, für die Zinsen zu zahlen

sind, stetig verringert. Vergleiche dazu auch Tilgungsdarlehen.

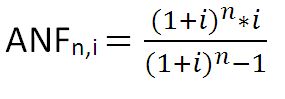

Annuitätenfaktor

oder auch Wiedergewinnungsfaktor; Kapitaldienstfaktor.

In der Kreditfinanzierung lässt sich mithilfe des Annuitätenfaktors der konstante jährliche Betrag (Annuität) ermitteln, mit dem ein Annuitätenkredit inklusive der Zinsen während der

Laufzeit vollständig zurückgeführt wird.

In der Investitionsrechnung (Annuitätenmethode) dient der Annuitätenfaktor dazu, den Kapitalwert in eine Reihe gleich hoher Annuitäten für den Planungshorizont der Investition umzurechnen.

Ansoff Matrix

In seinem wichtigsten Buch “Corporate Strategy” (entstanden 1965) legte Igor Ansoff (1918 – 2002) den Grundstein für das “Strategische Management”, wodurch er seitdem als dessen Vater gilt.

Ansoff versuchte, eine praktische Methode zur Fällung strategischer Entscheidungen zu liefern, wodurch das “Ansoff Model of Strategic Planning” entstand.

Dieses Modell konzentriert sich auf die Produkte des Unternehmens und die Märkte, auf denen es seine Kunden findet. Durch die Gegenüberstellung von Produkten und Märkten, jeweils getrennt

nach vorhanden und neu, ergibt sich die sogenannte Ansoff-Matrix mit ihren vier verschiedenen Wachstumsstrategien:

Die Produkt-Markt-Matrix betrachtet die Potentiale und Risiken von vier möglichen Produkt-Markt-Kombinationen:

Bestehende Produkte

Neue Produkte

Bestehende Märkte

Markt-Durchdringung

Produktentwicklung

Neue Märkte

Markt-Erschließung

Diversifikation

Marktdurchdringung (Market Penetration): Das Unternehmen wächst mit vorhandenen Produkten in seinem aktuellen Marktsegment. Hierzu muss es in einem Verdrängungswettbewerb

mit Konkurrenten seinen Marktanteil erhöhen.

Marktentwicklung (Market Development): Unternehmenswachstum wird erzielt durch die Erschliessung neuer Marktsegmente für die bereits vorhandenen Produkte.

Produktentwicklung (Product Development): Das Unternehmen entwickelt neue Produkte für die bereits bestehenden Marktsegmente, in denen es tätig ist.

Diversifikation (Diversification): Das Unternehmen entwickelt neue Produkte für neue Märkte.

Anspannungskoeffizient

oder auch Fremdkapitalquote. Der Anspannungskoeffizient ist eine Bilanzkennzahl zur Analyse der Kapitalstruktur von Unternehmungen und wird ermittelt als Quotient aus Fremdkapital und das

Gesamtkapital.

Anstaltslast

siehe Gewährträgerhaftung.

Arbitrage

Als Arbitrage bezeichnet man Börsengeschäfte, die gleichzeitige Preis-, Kurs- oder Zinsunterschiede an verschiedenen Märkten zum Gegenstand der Gewinnerzielung machen. Ein Marktteilnehmer

kann durch den gleichzeitigen Kauf eines Gutes, z. B. von Devisen, zu einem niedrigen Preis an dem Handelsplatz A und dem Verkauf zu einem höheren Preis an dem Handelsplatz B Gewinne

erzielen. Dabei führen die Arbitrage-Prozesse zu einer Verringerung bzw. Aufhebung bestehender Preis-, Kurs- und Zinsdifferenzen zwischen den Teilmärkten und bewirken somit eine

einheitliche Preis- und Zinsfeststellung.

Armuts- und Reichtumsbericht

Auf Antrag der Koalitionsfraktionen von SPD und Bündnis 90/Die Grünen und mit Beschluss vom 27. Januar 2000 hat der Deutsche Bundestag die Bundesregierung beauftragt, regelmäßig einen

Armuts- und Reichtumsbericht zu erstatten.

Die Armuts- und Reichtumsberichterstattung basiert auf dem Leitgedanken, dass eine detaillierte Analyse der sozialen Lage die notwendige Basis für eine Politik zur Stärkung sozialer

Gerechtigkeit und zur Verbesserung gesellschaftlicher Teilhabe ist. Der 2. Armuts- und Reichtumsbericht der Bundesregierung nimmt eine Bestandsaufnahme vor, er analysiert die

gesellschaftlichen und politischen Entwicklungen von 1998 bis – soweit Daten verfügbar waren – an den aktuellen Rand. Viele von der Bundesregierung ergriffenen Reformmaßnahmen der Agenda

2010 sind erst im Laufe des Jahres 2004 in Kraft getreten oder werden 2005 in Kraft treten. Dasselbe gilt für die zweite und dritte Stufe der Steuerreform 2000. Diese Auswirkungen können

noch nicht in den Bericht einbezogen werden.

Der Bericht beschreibt die Lebenslagen der Menschen in Deutschland auf der Basis objektiver statistischer Daten zu Einkommen, Vermögen, Erwerbstätigkeit, Bildungsbeteiligung u.a. Das

subjektive Wohlbefinden der Menschen wurde nicht erfasst. Hierfür ist unter anderem auf den Datenreport des Statistischen Bundesamtes zu verweisen.

Zu den Definitionen von Armut und Reichtum: Armut im Sinne sozialer Ausgrenzung und nicht mehr gewährleisteter Teilhabe liegt dann vor, wenn die Handlungsspielräume von Personen in

gravierender Weise eingeschränkt und gleichberechtigte Teilhabechancen an den Aktivitäten und Lebensbedingungen der Gesellschaft ausgeschlossen sind. Armut bezieht sich auf die Ungleichheit

von Lebensbedingungen und die Ausgrenzung von einem gesellschaftlich akzeptierten Lebensstandard. Dies entspricht dem Ansatz der “social exclusion” bzw. der “social inclusion” in der

Armutsbekämpfungspolitik der EU. Beim Reichtum kann nicht in analoger Weise wie bei Armutsfragen an eine etablierte Forschungsrichtung, konzeptionelle Vorarbeiten und empirische Arbeiten

angeknüpft werden. Die Bundesregierung hat angesichts der noch weitgehend diffusen begrifflichen Fassung von Reichtum, des erst in Ansätzen entwickelten Forschungsstandes und der

unbefriedigenden Datenlage zunächst die Forschungsaktivitäten im Rahmen der Armuts- und Reichtumsberichterstattung intensiviert, insbesondere zur obersten Spitze der Einkommens- und

Vermögensverteilung.

Assessment Center

ist ein Bewerberauswahlverfahren, bei dem mit einer Gruppe von Bewerbern praktische Übungen und Tests durchgeführt werden, deren Inhalt einen engen Bezug zur betreffenden Tätigkeit

aufweisen. In der Regel sind dies Präsentationen, Kurzvorträge, Rollenspiele, Organisationsaufgaben und Gruppendiskussionen.

Im Mittelpunkt des AC stehen die Kandidaten, deren Verhalten mittels einzelner Übungen von Prüfern – den so genannten “Assessoren” – beobachtet und bewertet werden soll. Die Assessoren

kommen aus den Fachabteilungen des Unternehmens, der Personalabteilung und teils aus Beratungsfirmen. ACs werden in der Regel als Gruppenverfahren mit acht bis zwölf Teilnehmern

durchgeführt und dauern zwei bis drei Tage. Es gibt auch Kurz-ACs, die nur einen halben oder einen Tag dauern, sowie Einzel-ACs mit nur einem Kandidaten. Letztere werden vorwiegend im

Führungskräftebereich eingesetzt. In allen Varianten steht meistens zwei Kandidaten ein Assessor gegenüber.

Asset

engl. für Aktiva in der Bilanz; vergleiche dazu auch Asset Deal.

Asset Allocation

Asset Allocation bezeichnet die Aufteilung eines Anlagevermögens auf verschiedene Vermögensgattungen bzw. -sektoren. Als Vermögensgattungen lassen sich Aktien, festverzinsliche Wertpapiere,

Immobilien, usw. unterscheiden. Als Sektoren können beispielsweise bei Aktien die verschiedenen Branchen genannt werden. Die Auswahl des einzelnen Titels innerhalb einer Vermögensklasse

bzw. eines Sektors wird nicht zum Asset Allocation-Prozess hinzugerechnet. Der Ertrag eines Portfolios ist direkt auf die Anlagemischung zurückzuführen und nicht auf die Auswahl einzelner

Wertpapiere. Überproportionale Verluste des Gesamtdepots aufgrund großer Verluste einer Anlageklasse (zum Beispiel Aktien) können also nicht mit Stock Picking auf Basis fundamentaler und

technischer Analyse vermieden werden, sondern nur mit einer durchdachten Asset Allocation.

Asset Backed Commercial Paper (ABCP)

Asset Backed Commercial Paper (ABCP) sind Kurzfristige Wertpapiere mit Laufzeiten von meist 90 bis 270 Tagen, die durch Verbriefung von Forderungen (Asset Securitisation) von einem Conduit

begeben werden. Das Conduit seinerseits emittiert die ABCP zum Ankauf von Forderungen. Die ABCP sind durch die angekauften Forderungen gedeckt. Der Forderungsverkäufer verpflichtet sich,

alle Forderungseingänge an das Conduit zur Tilgung der ABCP weiterzuleiten. ABCP sind eine verbreitete Spezialform von Asset Backed Securities (ABS).

Asset Backed Securities (ABS)

Forderungen werden in einem Pool zusammengefasst und über spezielle Mittel wie Commercial Papers -das sind Wertpapiere, die zwischen institutionellen Anlegern am Geldmarkt gehandelt werden-

den Großinvestoren am Kapitalmarkt zur Anlage angeboten. Securitisation steht für die Umwandlung von Krediten in Wertpapiere. Mit ABS werden die Kredite, die das Unternehmen zur

Finanzierung seiner Waren oder Dienstleistungen an seine Kunden gewährt, in kurzfristige Schuldverschreibungen am Wertpapiermarkt umgewandelt. Aus Sicht des Anlegers sind diese Wertpapiere

wiederum durch die dahinter stehenden Forderungen besichert (backed). Als Vermittler zwischen Unternehmen und Kapitalmarkt fungiert die Bank. Vergleiche dazu auch Mortgage Backed Securities (MBS).

Die Vorteile einer ABS-Finanzierung sind:

Zugang zum Kapitalmarkt ohne externes Unternehmensrating

Günstige Refinanzierungskosten

Bilanzschonende Finanzierung

Reduktion der Kapitalkosten

Verbreiterung der Finanzierungsbasis

Verbesserung der Eigenkapitalquote durch Bilanzverkürzung

Kompatibilität mit der mittelständischen Leitungs- und Unternehmenskultur

Transfer von Risiken an den Kapitalmarkt

Risikoverteilung verbessert sich

Zinsrisikomanagement verbessert sich

Anzumerken ist, dass die kritische Größe für tatsächlich realisierbare ABS-Transaktionen nur von Großunternehmen erreicht wird; die praktische Anwendung bleibt gerade in der

Wohnungswirtschaft ein eher theoretischer Ansatz.

Asset Deal

Ist die Grundform des Unternehmenskaufs, bei dem die Vermögensgegenstände einzeln übertragen werden. Anwendungsbereiche sind zum einen der Verkauf einzelkaufmännischer Unternehmen und zum

anderen die Veräußerung von Unternehmens- oder Betriebsteilen. Den Gegensatz zum Asset-Deal bildet der Share-Deal.

Asset Meltdown – Hypothese

Die sogenannte “Asset Meltdown”-Hypothese geht davon aus, dass die starke Generation der Babyboomer um 2020/2030 in Rente geht. Sie wird dann ihre Vermögenswerte veräußern, um mit den

Erlösen einen Teil des Alterskonsums zu finanzieren. Weil es dann aber viele Verkäufer, aufgrund des Bevölkerungsrückgangs aber nur wenige Käufer geben werde, falle der Preis von Aktien,

Wertpapieren und Immobilien in den Keller. Die Eigenvorsorge ende damit in einer Katastrophe.

Die Auswirkungen der Alterung auf das Kapitalvolumen werden nach Ansicht von Fachleuten zwar spürbar sein, aber sie bewegen sich in Größenordnungen, die das dramatisierende Schlagwort vom

Asset Meltdown’ als weit überzogen erscheinen lassen. Vergleiche dazu auch Demografie und ihre Auswirkungen auf die Wohnungs- und

Immobilienwirtschaft.

Audit

Ein Audit ist eine systematische und unabhängige Untersuchung, die feststellen soll, ob die qualitätsbezogenen Tätigkeiten und damit zusammenhängenden Ergebnisse den geplanten Anforderungen

entsprechen und ob diese Anforderungen tatsächlich verwirklicht und geeignet sind, die gesetzten Ziele zu erreichen. Audit ist der Oberbegriff für Untersuchungsverfahren, die dazu dienen,

Prozessabläufe zu analysieren.

Auflassung

Einigung zwischen dem Verkäufer und Käufer eines Grundstücks über den Übergang des Eigentums (§ 925 BGB). Die Auflassung wird in der Regel im Rahmen des Kaufvertrages von einem Notar

beurkundet. Auflassung und Eintragung des Eigentumswechsels im Grundbuch bewirken den Eigentumsübergang.

Auflassungsvormerkung

Eintragung in Abt. II des Grundbuch, die den Anspruch des Grundstückskäufers auf Eigentumsübertragung bis zu seiner endgültigen Eintragung als neuer Eigentümer sichert. Verfügungen und

Belastungen über das Grundstück, die zeitlich nach der Auflassungsvormerkung vorgenommen werden, sind ohne Zustimmung des Auflassungsberechtigten (= Grundstückskäufer) unwirksam. Vergleiche

dazu auch die Grundbuchordnung GBO.

Aufbauorganisation

Die Aufbauorganisation stellt die institutionelle Organisation des Unternehmens dar und beantwortet die Frage : “Wer macht was?”. Sie ist Teil der Organisationsstruktur, der das

Grundgefüge, die Verteilung der Aufgaben auf Aktionseinheiten, umfasst, also insbesondere die Bildung von Stellen, Gruppen, Abteilungen, Stäben und die Festlegung der Beziehungen zwischen

ihnen. Konkretere Regelungen enthält die Ablauforganisation.

Ausplatzierung von Darlehen

Sammelbegriff für Verkauf oder Übertragung von Darlehen im Sinne von NPL-Transaktionen.

Außerordentlicher Aufwand bzw. Ertrag

Erträge und Aufwendungen sind außerordentlich, wenn sie außerhalb der gewöhnlichen Geschäftstätigkeit einmalig bzw. nicht regelmäßig anfallen, § 275 Abs. 4 HGB. Dies ist nur dann der Fall,

wenn sie im Zusammenhang mit einer bedeutenden Änderung der Geschäftstätigkeit oder einer wesentlichen Änderung der Geschäftsgrundlagen entstehen. Soweit sie für die Beurteilung der

Ertragslage von nicht untergeordneter

Bedeutung sind, sind sie im Anhang zu erläutern, § 277 Abs. 4 Satz 2 HGB.

Außerplanmäßige Abschreibungen

Außerplanmäßige Abschreibungen müssen bei abnutzbaren Anlagegütern im Falle einer außergewöhnlichen und dauernden Wertminderung neben der planmäßigen Abschreibung vorgenommen werden. So

muss bei strukturellem Leerstand nach

§ 253 (2) HGB eine zusätzliche außerplanmäßige Abschreibung auf den niedrigst beizulegenden Wert erfolgen. Über die Höhe können jedoch unterschiedliche Auffassungen existieren, die mit dem

steuerlichen Berater oder Abschlussprüfer diskutiert werden sollten.

Nicht abnutzbare Anlagegegenstände unterliegen keiner zeitlichen Nutzungsbegrenzung und können deshalb auch nur außerplanmäßig abgeschrieben werden, wenn eine Wertminderung eintritt.

Außerplanmäßige Abschreibungen werden erfasst als “Außerplanmäßige Abschreibungen auf Sachanlagen”.

Außerplanmäßige Abschreibungen sind grundsätzlich von Sonderabschreibungen zu unterscheiden!

Aval

Das Bankaval umfasst als Oberbegriff Bürgschaften, Garantien und Wechselbürgschaften, die ein Kreditinstitut im Auftrag eines ihrer Kunden gegenüber einem Dritten übernimmt. Der Begriff

Aval stammt ursprünglich aus dem Italienischen und steht für die Unterzeichnung eines Wechsels durch eine zusätzliche Person, die damit ebenso haftet wie der Aussteller des Wechsels. Eine

alternative Bezeichnung für Aval ist auch die Avalbürgschaft; in beiden Fällen ist an die Bank eine Avalprovision zu zahlen.

Bachelor

Akademischer Grad, der nach Absolvierung eines Grundstudiengangs an Universitäten, Fachhochschulen und anderen Hochschulen nach einer Regelstudienzeit von mindestens 3 und höchstens 4

Jahren erworben werden kann und zu einem ersten berufsqualifizierenden Abschluss führt. Die dabei vorgesehene Mindestregelstudienzeit dient der Qualitätssicherung der Ausbildung.

BaFin Bundesanstalt Finanzdienstleistungsaufsicht

“BaFin” steht für die Bundesanstalt für Finanzdienstleistungsaufsicht. Die Bundesaufsicht mit Sitz in Bonn und Frankfurt am Main ist im

Jahr 2002 aus dem Zusammenschluss der Bundesaufsichtsämter für das Kreditwesen, den Wertpapierhandel und das Versicherungswesen hervorgegangen. Grundlage ist das “Gesetz über die

integrierte Finanzdienstleistungsaufsicht” (FinDAG) vom April 2002. Somit existiert in Deutschland erstmals eine einheitliche staatliche Allfinanzaufsicht über Kreditinstitute,

Finanzdienstleistungsinstitute, Versicherungsunternehmen und den Wertpapierhandel.

Diese Finanzdienstleistungsaufsicht ist eine bundesunmittelbare, rechtsfähige Anstalt des öffentlichen Rechts und unterliegt somit der Rechts- und Fachaufsicht des Bundesministeriums der

Finanzen. Ihre Hauptaufgabe besteht in der Sicherung der Funktionsfähigkeit, Stabilität und Integrität des gesamten deutschen Finanzsystems.

Baisse

In einem Markt, in dem die Preise der Waren bzw. Aktien über einen längeren Zeitraum im Sinken begriffen sind, spricht man von einer Baisse oder einem Bärenmarkt. Die Baisse geht mit einem

sinkenden Vertrauen der Kapitalanleger sowie mit Erwartungen zukünftiger Verluste einher. Im Gegensatz dazu steht die Hausse für einen steigenden Markt.

Balanced Score Card

Ein geeignetes Instrument, das die Lücke zwischen der Unternehmensstrategie (Strategieformulierung) und deren erfolgreicher Umsetzung schließen kann, ist die von Kaplan und Norton

entwickelte Balanced Score Card. Dabei handelt es sich um ein Instrument der strategischen Unternehmensführung, mit dessen Hilfe Strategien in konkrete operative Maßnahmen übersetzt werden

können. Der Entwicklung der BSC liegt die Tatsache zu Grunde, dass sich der wirtschaftliche Erfolg eines Unternehmens auf Einflussfaktoren zurückführen lässt, die zwar hinter den

finanziellen Zielgrößen stehen, aber deren Entwicklung ursächlich bestimmen. Die BSC verwendet also nicht nur die monetären (harten) sondern auch die weichen Faktoren. Mit einer BSC ist es

möglich, die Unternehmensstrategie in ein übersichtliches System zur Leistungsmessung zu übersetzen. Zwar werden die finanziellen Ziele integriert, jedoch die für den Erfolg

verantwortlichen Leistungstreiber aus vier ausgewogenen (balanced) Perspektiven betrachtet.

Eine Balanced Scorecard ist, da sie auf der Vision und Strategie einer Organisation aufsetzt, ein spezifisches Kennzahlen- und Management-System, ein Unikat. Jedoch ein Unikat, welches sich

im Zeitverlauf verändern kann, genauso wie eine Strategie. Nicht der Umfang und die Komplexität eines aus den Perspektiven entwickelten Kennzahlensystems sind entscheidend, sondern der

kontinuierliche Entwicklungsprozess. Die Kennzahlen, d.h. die Ergebnis- und Leistungstreiber, sind spezifisch zu entwickeln und können nicht aus betriebswirtschaftlichen oder empirischen

Modellen als Standardrezepturen übernommen werden. Für die festgelegten Scorecard-Perspektiven muss ein kaskadisches System entwickelt werden. D.h. es besteht ein spezifisches

hierarchisches Beziehungsgefüge zwischen den Perspektiven. Aus der Finanzperspektive werden z.B. die Ziele für die Markt- und Kundenperspektive abgeleitet und aus dieser Perspektive

wiederum die Ziele für die internen Prozesse abgeleitet. Damit wird eine Durchgängigkeit und Konsistenz im Ursache-Wirkungs-Beziehungsgeflecht innerhalb einer Balanced Scorecard zwischen

den Perspektiven sichergestellt. Innerhalb der Perspektiven sind die strategischen Ziele, dazugehörigen Kennzahlen, Zielwerte, Ursache-Wirkungsbeziehungen und Maßnahmen festzulegen.

Bankenaufsichtsrecht

Für dieses Thema haben wir ein eigenes Glossar in dem die wichtigsten Begriffe und Abkürzungen sowohl in deutscher als auch englischer Sprache aufgeschlüsselt werden.

Hier geht es zum Glossar Bankenaufsichtsrecht.

Bankgarantien

Bankgarantien sind ein im Bankgeschäft gebräuchliches Instrumentarium, um Leistungen abzusichern. Der sog. “Handel mit Bankgarantien” erfreut sich bei Betrügern hoher Beliebtheit, da einerseits die unscharfe

Definition des Begriffes “Bankgarantie” ausgenutzt und andererseits die damit scheinbar verbundenen Geschäfte als bisher nur den Großbanken zugänglich beschrieben werden. Ziel ist, den

Anleger mit einer gewissen Anlagesumme an diesem Handel zu beteiligen, der üblicherweise mit dem Totalverlust der Einlage endet.

Basel II, Basel III und Basel IV

In Folge der Entwicklung neuer Finanzinstrumente (z.B. Kreditderivate) und neuer Kreditrisikosteuerungsmethoden war es notwendig, Basel I durch ein moderneres Regelwerk (Basel

II) zu ersetzen. 1999 wurde das “Erste Konsultationspapier” des Baseler Ausschusses publiziert. Der Kern dieser Empfehlung war eine risikoadäquate Eigenmittelunterlegungspflicht

für das Kreditrisiko aufgrund eines externen Ratings. Neu vorgesehen wurde auch eine Unterlegungspflicht für das operationelle Risiko. Die Vereinbarung basiert auf einem Drei-Säulen-Modell

(Mindesteigenkapitalanforderungen, Überprüfung durch die Bankenaufsicht und Marktdisziplin durch Offenlegungsvorschriften). Basel II wird in die bestehende Baseler Eigenkapitalübereinkunft

(Basel I) integriert, sodass für Bereiche, die in Basel II nicht geregelt sind (wie etwa die Unterlegungsvorschriften für das Marktrisiko im Handelsbuch) weiterhin die Regeln von Basel I

gelten. Nach einigen Diskussionen und Protesten aus dem europäischen Raum wurde Anfang 2001 im “Zweiten Konsultationspapier” auch die Möglichkeit eines internen Ratings zugelassen.

Mittlerweile wurden seit April 2003 das “Dritte Konsultationspapier” und diverse Quantitative Impact Studies (QIS) veröffentlicht, die die Auswirkungen der neuen Eigenkapitalregeln nach

reger internationaler Diskussion mit berücksichtigen. Insbesondere wurden mehrmals die Parameter in den Formeln für die Eigenmittelunterlegung geändert, um niedrigere Unterlegungssätze zu

erhalten, und es wurden besondere Regeln für die Eigenmittelunterlegung von Krediten an kleine und mittlere Unternehmen eingeführt. Die letzten Änderungen einzelner Bestimmungen wurden Ende

Januar 2004 veröffentlicht. Inzwischen liegt die verbindliche Endfassung vor. Ab 01.01.2006 beginnt die Parallelrechnung und ab 01.01.2007 wird Basel II für alle Banken in Europa

verbindlich eingeführt. Doch bereits jetzt haben Banken ihre Ratingsysteme adaptiert und setzen diese konsequent zur Bonitätsbeurteilung von Unternehmen ein. Mehr

dazu im Downloadbereich. Ziemlich sicher ist, dass nach erfolgreicher Implementation der Regelungen aus Basel II bald auch ein Basel III und ein Basel IV folgen werden. Basel III wird

dabei die Aufgabe zuteil, den bereits aus Basel I unverändert übernommenen Eigenkapitalbegriff zu relativieren, da sich Basel II nur mit den Risikoaktiva beschäftigt hat. Die

bankaufsichtlich anerkannten EK-Komponenten stehen letztlich nicht für alle Zeiten fest, da neue innovative Instrumente des Financial Engineering zur Verfügung stehen und Berücksichtigung

finden müssen. Letztlich besteht bereits mit der Einführung des IFRS ein entsprechender Handlungsdruck, da die damit verbundenen Bilanzierungsrichtlinien das Eigenkapital auf eine aus

aufsichtsrechtlicher Sicht unerwünschte Höhe treiben. Basel IV soll schließlich die bankinternen Modelle der Kreditrisikokalkulation evaluieren, bzw. den dafür notwendigen

aufsichtsrechtlichen Rahmen vorgeben, um diese Modelle anerkennen zu können.

Basispunkt (bsp)

Basispunkt (bsp) gibt den prozentualen Wert eines Zinssatzes in Hundertsteln an. 50 Basispunkte entsprechen so 0,5%, während 1 Basispunkt 0,01% entspricht.

Basisrente

Eine neue private Zusatzversicherung, deren Beiträge jetzt zu 60 Prozent (maximal 12 000 Euro) ansteigend bis zum Jahr 2025 auf 100 Prozent (20 000 Euro) vom zu versteuernden Einkommen

abgezogen werden. Dafür gelten strenge Kriterien, ähnlich der gesetzlichen Rentenversicherung: Die Basisrente ist nicht beleihbar, die Ansparsumme nur an Ehepartner und Unterhalt beziehende

Kinder vererbbar, hat keine Hinterbliebenenversorgung. Das Prinzip der nachgelagerten Besteuerung soll die private Initiative bei der Altersvorsorge fördern: Die durch die Steuerentlastung

frei werdenden Mittel sollen die Steuerzahler – nach den Vorstellungen der Bundesregierung – für eine zusätzliche private Vorsorge nutzen und investieren. Eine Anschubfinanzierung leistet

der Staat über die steuerliche Förderung: Ab 2005 begünstigt der Fiskus die “Rürup-Rente”. Die Vorsorgebeiträge können aber nur dann von der eigenen Steuerlast abgezogen werden, wenn

bestimmte Bedingungen erfüllt sind. Die wichtigste lautet, dass die Leistung später ausschließlich als Rente, also in monatlichen Raten, überwiesen wird. Eine einmalige Kapitalauszahlung –

und sei es auch nur ein Teil der Versicherungssumme – ist ausgeschlossen. Die Fachleute bezeichnen dies als “nicht kapitalisierbar”. Das bedeutet, die Vorsorge muss als monatliche Rente

ausgezahlt werden. Außerdem dürfen die Leistungen nicht vor Vollendung des 60. Lebensjahres erbracht werden. Damit will der Gesetzgeber sicherstellen, dass die angesparten Beiträge auch

tatsächlich zur Altersvorsorge verwendet werden.

Basiszinssatz

Mit dem Übergang der Zuständigkeit für die Geldpolitik auf die Europäische Zentralbank (EZB) gibt es keinen Diskontsatz mehr. Dieser wurde mit Wirkung vom 1. Januar 1999

durch den Basiszinssatz abgelöst und durch das Gesetz zur Modernisierung des Schuldrechts direkt ins BGB übernommen. Der Basiszinssatz ist veränderlich und wird nun gemäß § 247 BGB berechnet. Er verändert sich jeweils zum 1. Januar und zum 1. Juli um die Prozentpunkte, um die sich

seine Bezugsgröße seit der letzten Veränderung des Basiszinssatzes geändert hat. Bezugsgröße ist dabei der Zinssatz für die jüngste Hauptrefinanzierungsoperation der Europäischen

Zentralbank vor dem ersten Kalendertag des betreffenden Halbjahres.

Basket-Zertifikat

Mit dem Kauf eines Basket-Zertifikats erwirbt der Anleger entsprechend dem Bezugsverhältnis einen Bruchteil eines Wertpapierkorbs. Die Zusammenstellung des Korbs bestimmt der Emittent vor

der Notierung des Zertifikats. Grundsätzlich eignen sich für das Portfolio alle Wertpapiere und Aktien. Der Erfolg eines Basket-Zertifikats misst sich daran, ob es einen Vergleichsindex

schlägt. Basket-Zertifikate lassen sich entsprechend der Kriterien für die Wertpapierauswahl grob in drei Kategorien unterteilen:

Branchen-Zertifikate,

Länder- und Regionen-Zertifikate sowie

Strategie- und Themenzertifikate.

Siehe auch Zertifikate

Bonus-Zertifikate

Discount-Zertifikate

Index-Zertifikate

Schmetterlings-Zertifikate

Baulast

Bei der Durchführung von Bauvorhaben ist zur Einhaltung öffentlich-rechtlicher Vorschriften häufig die Eintragung einer Baulast erforderlich. Durch die Übernahme von Baulasten wird die

Realisierung von Vorhaben (Bauvorhaben, Grundstücksteilungen) ermöglicht, welche aufgrund rechtlicher Vorgaben sonst nicht genehmigungsfähig wären. Eine Baulast ist eine

öffentlich-rechtliche Verpflichtung des Grundstückseigentümers zu einem sein Grundstück betreffenden Tun, Dulden oder Unterlassen, das sich nicht schon aus öffentlich-rechtlichen

Vorschriften ergibt. Baulasten werden mit der Eintragung in das Baulastenverzeichnis wirksam. Die Baulast wirkt auch gegenüber dem Rechtsnachfolger. Eine Baulast wird nicht in das Grundbuch

eingetragen. Die Baulastenerklärung wird nur gegenüber der Bauaufsichtsbehörde abgegeben. Rechte Dritter sind durch die Baulast nicht betroffen. Dies bedeutet, dass eine Baulastenübernahme

keine privatrechtlichen Beziehungen zwischen den Grundstückseigentümern begründet. Eine zusätzliche Eintragung einer Grunddienstbarkeit ist daher unbedingt empfehlenswert.

Baumassenzahl

Die Baumassenzahl wird anstatt der GFZ oft in Sondergebieten festgelegt. Sie gibt an, wie viele Kubikmeter Baumasse ein Gebäude im Verhältnis zur Grundstücksgröße haben

darf. Zum Beispiel kann das Gebäude 18.000 Kubikmeter Baumasse umfassen, wenn die BMZ 18,0 beträgt und das Grundstück 1.000 qm groß ist.

Bausparen

Die Mittel für Bauspardarlehen stammen aus den angesammelten Beträgen, die die Bausparer als Bauspareinlagen, bei einer Bausparkasse, einbringen. Nach Erreichung einer vorgegebenen

Ansparsumme (in der Regel 40 % oder 50 % der vereinbarten Bausparsumme) und der Einhaltung einer festgelegten Ansparzeit (mindestens 18 Monate, i.A. aber 7 Jahre) erfolgt die Auszahlung der

gesammelten Bausparsumme, die allerdings nur für wohnungswirtschaftliche Zwecke zu verwenden ist. Die ausgezahlte Bausparsumme setzt sich zusammen aus dem angesammelten Sparguthaben nebst

Zinsen und eventuellen Prämien, sowie einem zweitrangig gesicherten Hypothekendarlehen (in der Regel 50-60 % der Bausparsumme), wobei sich die Darlehenshöhe aus der Differenz zwischen dem

angesparten Bausparguthaben und der Bausparsumme ergibt. Die Attraktivität des Bauspardarlehens ergibt sich zum einen durch den relativ niedrigen und festen Zinssatz, der bereits bei

Abschluss des Bausparvertrages festgelegt wird. Zum anderen besteht unter bestimmten Voraussetzungen die Möglichkeit der Inanspruchnahme von Bausparprämien für Privatpersonen. Problematisch

ist aber in jedem Fall, dass kein Rechtsanspruch auf die Gewährung des Bauspardarlehens besteht. Im ungünstigsten Fall wird ein Bausparvertrag jahrelang bespart und lediglich das

Bausparguthaben gelangt zur Auszahlung, weil die Bausparkasse nach der Bonitätsprüfung des Bausparers oder der Objektbewertung unter Verweis auf ihre Geschäftsbedingungen kein

Bauspardarlehen ausreicht. Bei Vergleich einer Bausparfinanzierung mit einer klassischen Hypothekenbankfinanzierung sollten unbedingt die Gebühren und Zusatzkosten Berücksichtigung finden,

die bei einer Bausparfinanzierung relativ hoch sind: Abschlussgebühr und Bearbeitungsgebühren können leicht 4 bis 5 % der gesamten Finanzierungssumme betragen.

Bauträger

Ein Bauträger ist ein Unternehmen, das gewerbsmäßig Grundstücke kauft, bebaut und als Gesamtobjekt wieder verkauft. Der Bauträger plant und realisiert gewerbsmässig als Bauherr in eigenem

Namen für eigene oder fremde Rechnung Bauvorhaben unter Verwendung von Vermögenswerten von Erwerbern. Der Bauträger tritt gegenüber den Behörden und den ausführenden Handwerkern als Bauherr

auf. Der Bauträgervertrag ist rechtlich betrachtet eine Mischung aus Kaufvertrag und Werkvertrag. Der Bauträger ist dann verpflichtet, das Objekt entsprechend einer vereinbarten

Baubeschreibung zu errichten und an den Käufer zu übergeben und ihm das Eigentum an dem Objekt zu verschaffen.

b.a.w. Zins

siehe variabler Zins.

BCBS 239 – Basel Committee on Banking Supervision

Anfang 2013 veröffentlichte der Baseler Ausschuss den umfangreichen Regulierungsstandard BCBS 239 (“Basel Committee on Banking Supervision). Dieser enthält 239 Grundsätze (Principles for

effective risk data aggregation and risk reporting), die vor allem global und national relevante Institute betreffen und die global koordinierten Aufsichtsanforderungen an das

Datenmanagement und die Risiko-IT präzisieren. Ein Teil betrifft dabei die Hauptbereiche Governance, Datenaggregation und Risikoberichtswesen, ein weiterer konkretisiert die Anforderungen

an die Überprüfungen durch die Aufsichtsbehörden. Von betroffenen Banken werden zeitnahe, robuste Reportings aller wesentlichen Risikoarten, einheitliche Definitionen, korrekte Risikodaten

und eine automatisierte Verarbeitung und flexible Erstellung von Ad-hoc-Berichten gefordert.

Der Regulierungsstandard BCBS 239 soll mit in die MaRisk eingearbeitet werden.

Der Baseler Ausschuss hat für weltweit systemrelevante Institute eine Umsetzung bis zum 01. Januar 2016 festgelegt.

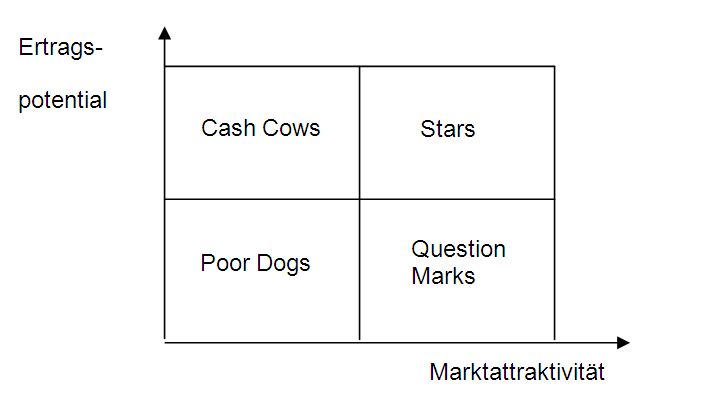

BCG-Matrix

Die von der Boston Consulting Group entwickelte BCG-Matrix stellt ein Instrument der Portfolio-Analyse dar, dass jedoch zur Bewertung strategischer Geschäftseinheiten anhand der Dimensionen

relativer Marktanteil (horizontale Achse) und prozentuales Marktwachstum (vertikale Achse) eingesetzt wird. Die BCG-Matrix ist in vier Felder geteilt, für die Normstrategien existieren.

Cash Cows (Melkkühe)

Die so charakterisierten strategischen Geschäftseinheiten haben auf Märkten, die nur noch geringes Entwicklungspotenzial aufweisen, einen relativ hohen Marktanteil. Sie sind in der

Reifephase ihres Marktlebens und erlauben die Abschöpfung von Gewinnen.

Stars

Ein relativ hoher Marktanteil und starkes Wachstum zeichnet diese Strategischen Geschäftsfelder aus. Idealerweise gelingt es, (Wiederhol-)Investitionen zu tätigen, um so die Stellung der

Stars im Portfolio weiter auszubauen.

Poor Dogs

Geringe Marktwachstumsraten und im Allgemeinen ein geringer Marktanteil zeichnen diese strategische Geschäftseinheiten aus, so dass man von Auslaufprodukten spricht, für die eine

Desinvestition empfohlen wird.

Question Marks (auch Fragezeichen, Nachwuchsprodukte oder Babys)

Die diesem Bereich zuzuordnenden strategische Geschäftseinheiten befinden sich in der Einführungs- und/oder frühen Wachstumsphase. Kennzeichnend sind im Allgemeinen ein niedriger relativer

Marktanteil und ein hohes Marktwachstumspotenzial. Es ist schwer abzusehen, ob die “Question Marks” eher zu einem “Poor dog” oder einem “Star” tendieren – insofern gibt es selektive

Portfoliostrategien, die zwischen Desinvestition oder verstärkter Investition variieren.

Bebauungsplan

Innerhalb der kommunalen Bauleitplanung ist der Bebauungsplan das Ergebnis der konkreten, kleinräumigen Planung, der in der Regel für ein kleines Baugebiet aufgestellt wird. Der B-Plan muss

aus dem Flächennutzungsplan (FNP) dem vorbereitenden Bauleitplan für das gesamte Gemeindegebiet, heraus entwickelt werden, sofern ein solcher existiert. Im Gegensatz zum FNP trifft der

B-Plan rechtsverbindliche Regelungen für die Bodennutzung (§ 10 Baugesetzbuch). Er wird von der Gemeinde als

Satzung beschlossen. Die im Bebauungsplan getroffenen Festsetzungen über Art und Maß der baulichen Nutzung von Grundstücken wirken dadurch, dass sie beim Baugenehmigungsverfahren für

einzelne Bauvorhaben zwingend zu beachten sind. Zur Vereinheitlichung und Vereinfachung gibt es auf dem Baugesetzbuch

begründete, zulässige Nutzungen nach Gebietstypen, wie z.B. Dorfgebiete, Mischgebiete, Kerngebiete oder Gewerbegebiete. Bürger und Verbände sollen möglichst frühzeitig über die allgemeinen

Ziele und Zwecke der Planung unterrichtet werden. Ihnen ist Gelegenheit zu geben, sich zur Planung zu äußern und Änderungsvorschläge einzureichen. Die eingebrachten Stellungnahmen sind mit

anderen Interessen abzuwägen, bevor der Plan von der Gemeinde als Satzung beschlossen werden kann. Das Beteiligungsverfahren bei der Aufstellung, Änderung, Ergänzung oder Aufhebung eines

Bebauungsplanes läuft i.d.R. über zwei Stufen und beinhaltet die frühzeitige Öffentlichkeitsbeteiligung und die öffentliche Auslegung des Planentwurfes. Ergänzend zur Beteiligung der

Öffentlichkeit sind Behörden und sonstige Träger öffentlicher Belange zur Abgabe von Stellungnahmen zur Planung aufzufordern.

Beleihungsgrenze und Beleihungswert

Bei der Vergabe eines Immobilien-Darlehens dient das zu finanzierende Grundstück als Sicherheit. Die maximale Kredithöhe

richtet sich nach dem jeweiligen Beleihungswert und der Beleihungsgrenze des Objekts. Der Beleihungswert ist nach § 12 des Hypothekenbankengesetzes ein Wert, der den Verkehrswert (“Verkaufswert”) nicht übersteigen darf und bei dem nur

die dauernden Eigenschaften des Grundstücks und der Ertrag berücksichtigt werden dürfen, welche das Grundstück bei Bewirtschaftung nachhaltig gewährt. Der Beleihungswert wird von einem

Sachverständigen festgestellt. In der Regel beträgt er 70 % bis 90 % des Verkehrswerts und ist Ausgangswert für die Beleihungsgrenze. Diese beträgt bei Realkrediten 60 % und bei

Bauspardarlehen 80 %, da deren dingliche Absicherung normalerweise nachrangig erfolgt. Die Versicherungsgesellschaften lehnen sich bei der Beleihung an die Beleihungsgrundsätze der

Realkreditinstitute an. Um die Forderung des Gläubigers dinglich abzusichern, wird das zu beleihende Objekt mit einer Grundschuld belastet.

Beleihungswertermittlungsverordnung (BelWertV)

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BAFin) beabsichtigt die Schaffung einer neuen Beleihungswertermittlungsverordnung (BelWertV) auf Grundlage des Pfandbriefgesetzes. Mit

dieser Verordnung sollen einheitliche Grundlagen für die Ermittlung der Beleihungswerte durch Banken und Finanzdienstleister geschaffen werden. Der ursprünglich vorgelegte Entwurf

diskriminierte in eklatanter Weise ostdeutsche Plattenbauten. Sowohl bei der Ermittlung der wirtschaftlichen Restnutzungsdauer als auch der Kapitalisierungszinssätze im Ertragswertverfahren

wurden Plattenbauten in den neuen Ländern als extrem risikoreich dargestellt. Die negativen wirtschaftlichen und städtebaulichen Auswirkungen einer solchen Stigmatisierung einer Gebäudeart

wären schwerwiegend gewesen. Nach intensiver Intervention der Verbände der Wohnungs- und Kreditwirtschaft wurde der ursprüngliche Entwurf jedoch novelliert und deutlich “entschärft”. Der

nunmehr aktuelle Entwurf der Beleihungswertermittlungsverordnung (BelWertV) steht mit seinen Anlagen zum Download

zur Verfügung.

Benchmarking

Benchmarking ist als Steuerungsinstrument für Geschäftsprozesse sehr lange Zeit primär im Kerngeschäft von Unternehmen verwendet worden. Dabei sind insbesondere stark standardisierte

Fertigungsprozesse mit Benchmarking untersucht und optimiert worden. Der zunehmende Druck auf die Immobilienwirtschaft hat jedoch dazu geführt, dass dieses Steuerungsinstrument auch gerade

auf diesen Bereich übertragen wurde. Ziel des Benchmarking ist es, auf der Basis von Vergleichs- und Richtwerten (sogenannten Benchmarks) anderer führender Unternehmen aus der gleichen oder

gegebenenfalls sogar auch einer anderen Branche nachhaltige Verbesserungen der eigenen Unternehmenstätigkeit zu realisieren. Damit wird klar, dass Benchmarking mehr ist, als ein reines

Analyseinstrument, das sowohl über den klassischen Betriebsvergleich als auch über die klassische Konkurrenz- bzw. Wettbewerbsanalyse hinaus geht. Siehe dazu auch

Betriebskosten-Benchmarking nach der Geislinger Konvention.

Beobachtungsgebiete

Beschränkt persönliche Dienstbarkeit

Die beschränkte persönliche Dienstbarkeit (§§ 1090 – 1093 BGB) erlaubt einer bestimmten Person, das belastete Grundstück in einzelnen Beziehungen zu nutzen. Sie ist wie der Nießbrauch

unvererblich und unveräußerlich, unterscheidet sich aber von diesem durch ihre Beschränkung der Grundstücksnutzung auf einzelne Aspekte. Anders als bei der Grunddienstbarkeit, steht die

beschränkt persönliche Dienstbarkeit einer bestimmten Person und nicht dem jeweiligen Eigentümer eines anderen Grundstücks zu.

Beschwerdemanagement

Das Beschwerdemanagement umfasst sämtliche geplanten und konzeptionell durchgeführten Aktivitäten, die zur zielorientierten Behandlung von artikulierter Kundenzufriedenheit ergriffen

werden. Ziel ist die Identifizierung und Beseitigung von Schwachstellen bei Produkten, Dienstleistungen und Prozessen, um zukünftige Fehler und Unzufriedenheiten zu vermeiden und die

Kundenzufriedenheit bei den Beschwerdeführern wiederherzustellen. Der unzufriedene Kunde soll sich nicht allein gelassen fühlen, sondern Verständnis signalisiert bekommen und Resonanz

erhalten. Die Beschwerde muss umgehend beantwortet werden, damit Imageschäden für das Unternehmen vermieden werden.

Besserungsschein

Gläubiger sind i.A. nicht bereit, im Sanierungsfall eines Unternehmens einen endgültigen Verzicht ihrer Forderungen zu akzeptieren. Der Forderungsverzicht würde zu einem endgültigen Verlust

führen, auch wenn das Unternehmen zu einem späteren Zeitpunkt wirtschaftlich gesunden sollte. Aus diesem Grund wird ein Forderungsverzicht gegen Besserungsschein in der Praxis vereinbart.

Dabei handelt es sich um einen Forderungsverzicht durch Erlassvertrag. Der Erlass der Forderung steht unter der auflösenden Bedingung, dass der Forderungserlass bei Besserung der

wirtschaftlichen Verhältnisse des Schuldners entfällt. Allgemein wird vereinbart, dass auf die erlassene Schuld Nachzahlungen zu leisten sind, wenn der Schuldner künftig Gewinne macht oder

ein Liquidationserlös generiert wird. Insofern stellt der Besserungsschein ein Genussrecht dar. Mehr dazu auch hier.

Bestellerprinzip

Das Bestellerprinzip ist ein Regelungsbestandteil des Mietrechtsnovellierungsgesetzes, das am 01. Oktober 2014 beschlossen wurde. Es sieht vor, dass Wohnungsvermittler von demjenigen

bezahlt werden sollen, welche die Leistung des Maklers bestellen. Laut Koalitionsvertrag soll gelten: “Wer bestellt, der bezahlt. Nach dem politischen Willen, der sich hinter dem sog.

Bestellerprinzip verbirgt, soll der Wohnungssuchende künftig von einer Provisionszahlung grundsätzlich befreit sein.

Best Practice Methode

“Best Practice” systematisiert bereits vorhandene Erfahrungen, vergleicht unterschiedliche Lösungen, die in der Praxis bereits eingesetzt werden, bewertet sie anhand eigener Ziele, und legt

auf dieser Grundlage fest, welche Gestaltungen und Verhaltensweisen am besten zur Zielerreichung beitragen. Wichtige Elemente sind:

>>>der Verzicht auf den Versuch, generell Eigenlösungen zu schaffen,

>>>systematische und an klaren Kriterien orientierte Suche nach bereits vorhandenen Lösungen,

>>>Praxisorientierung, d.h. keine theoretischen Konzepte sind gefragt, sondern nachweisbar erfolgreiche Praxis.

Beta Faktor

gibt die Beziehung der Kursentwicklung zwischen der Aktie und einem Index an. Er ist eine Kennzahl über die Sensitivität des Aktienkurses auf die Veränderung des Indexkurses.

Aufgrund des Beta-Faktors lassen sich drei Gruppen von Aktien bilden:

Aktien mit einem Beta-Faktor

>>> größer 1 bedeutet: die Aktie bewegt sich in größeren Schwankungen als der Gesamtmarkt

>>> gleich 1 bedeutet: die Aktie bewegt sich gleich dem Gesamtmarkt

>>> kleiner 1 bedeutet: die Aktie bewegt sich weniger stark als der Gesamtmarkt.

Betreutes Wohnen

Bei der Gestaltung der Norm DIN 77800 geht man von der aktuellen Rechtslage sowie anerkannten übergreifenden Regelungen aus und nimmt Anregungen aus bereits bestehenden einschlägigen

Ausarbeitungen und Bewertungssystemen auf. Dabei wird die Wohnform “Betreutes Wohnen” gegenüber der (gesetzlich stärker geregelten) Wohnform “Heim” abgegrenzt.

Betreutes Wohnen unterscheidet sich wesentlich durch die Sicherung größtmöglicher Wahlfreiheit von stationären Versorgungsformen. Die Möglichkeit, unterschiedliche Leistungsanbieter in

Anspruch zu nehmen, und die Sicherheit, dass nur ein Mindestmaß an Leistungen pauschal abnahmeverpflichtend für die Bewohner gestaltet sind, unterscheidet Betreutes Wohnen von

Heimeinrichtungen.

Der Begriff “Betreutes Wohnen” wird in dem Normungsvorhaben beibehalten, weil er gängig und eingeführt ist. Das inhaltliche Verständnis des Betreuten Wohnens ist bislangnicht eindeutig

definiert und kann für alle möglichen Wohnangebote verwendet werden. Es existieren keine allgemein gültigen Mindestanforderungen. Am Markt befindliche Angebote sind für Nutzer und

Interessenten nicht immer transparent. Erklärtes Ziel der beteiligten Fachkreise war die Erarbeitung einer als Zertifizierungsgrundlage geeigneten DIN-Norm (Dienstleistungs-Norm, keine

Produktnorm) mit Anforderungen, Hinweisen und Empfehlungen in Bezug auf die Wohnform “Betreutes Wohnen”. Die Zielrichtung “Dienstleistungs-Norm” bedeutet, dass z. B. nicht bauliche

Anforderungen den Schwerpunkt bilden, sondern die unter den Begriff “Betreutes Wohnen” zu fassenden komplexen Dienstleistungen. Die Norm behandelt die Aspekte Transparenz des

Leistungsangebotes, zu erbringende Dienstleistungen (unterschieden nach Grundleistungen/allgemeine Betreuungsleistungen und Wahlleistungen/weitergehende Betreuungsleistungen), Wohnangebot,

Vertragsgestaltung sowie an qualitätssichernde Maßnahmen.

DIN 77800 stellt Kunden, Bauträgern ebenso wie Dienstleistungsanbietern einen einheitlichen Qualitätsmaßstab zur Verfügung. Sie dient damit als Alternative zu der Vielzahl von regionalen

und lokalen Regelungen die häufig nicht miteinander vergleichbar sind. Auf diese Weise können die bereits zu beobachtende Regionalisierung des Zertifizierungsgeschehens und die damit

verbundenen Unklarheiten überwunden werden.

“Bisher gab es keine allgemein gültigen Mindestanforderungen an Dienstleistungen des “Betreuten Wohnens”. Deshalb ist es absehbar, dass DIN 77800 das maßgebliche Referenzdokument werden

wird”, meint Dr. Holger Mühlbauer, der das Projekt seitens des DIN

betreute.

Das entsprechende Zertifizierungsprogramm wird ab Frühherbst 2006 einschlägigen Interessenten (d. h. Einrichtungen) offen stehen. Ausführender Zertifizierer wird die DIN CERTCO GmbH sein. Die Begutachtung, einschließlich der Vor-Ort-Kontrolle, wird von beauftragten Fachleuten vorgenommen. Die Kosten richten

sich nach dem Aufwand, z. B. nach der Größe der Einrichtung. Das DIN-Geprüft-Zertifikat wird zeitlich befristet vergeben und kann beispielsweise auch für werbliche Zwecke eingesetzt

werden.

Als besondere Schwerpunkte dieser Zertifizierung gelten die folgenden Bereiche Dienstleistungsangebot, Informationsgestaltung, Wohnangebot sowie die Vertragsgestaltung und die

Qualitätssichernden Maßnahmen.

Das “Betreute Wohnen” ist ein zukunftsweisendes Wohnkonzept, das sich durch die Sicherung größtmöglicher Wahlfreiheit auszeichnet. Die Möglichkeit, unterschiedliche Leistungsanbieter in

Anspruch zu nehmen, und die Sicherheit, dass nur ein Mindestmaß an Leistungen pauschal abnahmeverpflichtend für die Bewohner gestaltet sind, unterscheidet “Betreutes Wohnen” von

Heimeinrichtungen. Das inhaltliche Verständnis des “Betreuten Wohnens” ist bislang nicht eindeutig definiert und kann für alle möglichen Wohnangebote verwendet werden. Am Markt befindliche

Angebote sind für Nutzer und Interessenten nicht immer transparent. Verschiedene Bundesländer und Städte haben Qualitätssiegel zum Betreuten Wohnen entwickelt. Als problematisch sehen

Experten dabei an, dass häufig unterschiedliche Standards definiert sind, was die Orientierung für Senioren nicht erleichtert. Eine bundesweit einheitliche Definition von Mindeststandards

wurde deshalb schon seit geraumer Zeit gefordert, um Rechtssicherheit und Markttransparenz zu schaffen.

Vergleiche auch altengerechtes und altenfreundliches Wohnen.

Der oben stehende Text wurde einem Text des DIN Deutschen Institutes für Normung e.V. entnommen. Der vollständige Text der Norm kann

über die Homepage des Institutes bestellt werden.

Betreuungsrecht

Wenn ein Volljähriger aufgrund einer körperlichen, seelischen oder geistigen Behinderung oder Krankheit seine Angelegenheiten nicht oder nur noch teilweise besorgen kann, bestellt das

Vormundschaftsgericht auf dessen Antrag oder von Amts wegen einen Betreuer. Dies wurde im neuen Betreuungsrecht vom Januar 1992 geregelt, das das alte Vormundschaftsrecht ersetzt hat.

Danach bleibt ein Betreuter geschäftsfähig, d.h. er wird nicht mehr entmündigt und damit aller seiner Rechte entkleidet. Umfang und Dauer der Betreuung richten sich danach, was der

Betroffene im konkreten Fall noch selbst entscheiden bzw. erledigen kann (z.B. Unterbringung, Vermögensbetreuung) und was durch andere – private oder öffentliche – Hilfen nicht abgedeckt

werden kann. Besonders schwerwiegende Maßnahmen (z. B. Kündigung der Wohnung des Betreuten) müssen vom Vormundschaftsgericht genehmigt werden.

Betriebsabrechnungsbogen

Der Betriebsabrechnungsbogen fasst die Kostenstellenpläne einer Periode sämtlicher Haupt-, Neben- und Hilfskostenstellen zusammen. Er gibt damit einen Überblick über die Gemeinkosten der

Unternehmung sowie ihre Aufteilung auf Kostenstellen. Auf der Basis des betrieblichen Leistungsaustauschs lässt sich eine Umlage der Kosten von Vorkostenstellen auf Endkostenstellen

(innerbetriebliche Leistungsverrechnung) durchführen, so dass im Anschluß daran Gemeinkostenzuschlagssätze für die Kalkulation ermittelt werden können.

Betriebskosten

Anlage 3 zu § 27 Abs. 1 der II. Berechnungsverordnung

Aufstellung der Betriebskosten

Betriebskosten sind nachstehende Kosten, die dem Eigentümer (Erbbauberechtigten) durch das Eigentum (Erbbaurecht) am Grundstück oder durch den bestimmungsmäßigen Gebrauch des Gebäudes oder

der Wirtschaftseinheit, der Nebengebäude, Anlagen, Einrichtungen und des Grundstücks laufend entstehen, es sei denn, dass sie üblicherweise vom Mieter außerhalb der Miete unmittelbar

getragen werden:

1. Die laufenden öffentlichen Lasten des Grundstücks

Hierzu gehört namentlich die Grundsteuer, jedoch nicht die Hypothekengewinnabgabe.

2. Die Kosten der Wasserversorgung

Hierzu gehören die Kosten des Wasserverbrauchs, die Grundgebühren, die Kosten der Anmietung oder anderer Arten der Gebrauchsüberlassung von Wasserzählern sowie die Kosten ihrer Verwendung

einschließlich der Kosten der Berechnung und Aufteilung, die Kosten des Betriebs einer hauseigenen Wasserversorgungsanlage und einer Wasseraufbereitungsanlage einschließlich der

Aufbereitungsstoffe.

3. Die Kosten der Entwässerung

Hierzu gehören die Gebühren für die Haus- und Grundstücksentwässerung, die Kosten des Betriebs einer entsprechenden nicht öffentlichen Anlage und die Kosten des Betriebs einer

Entwässerungspumpe.

4. Die Kosten des Betriebs der zentralen Heizungsanlage einschließlich der Abgasanlage

Hierzu gehören

a) die Kosten der verbrauchten Brennstoffe und ihrer Lieferung, die Kosten des Betriebsstroms, die Kosten der Bedienung, Überwachung und Pflege der Anlage, der regelmäßigen Prüfung ihrer

Betriebsbereitschaft und Betriebssicherheit einschließlich der Einstellung durch einen Fachmann, der Reinigung der Anlage und des Betriebsraumes, die Kosten der Messungen nach dem

Bundes-Immissionsschutzgesetz, die Kosten der Anmietung oder anderer Arten der Gebrauchsüberlassung einer Ausstattung zur Verbrauchserfassung sowie die Kosten der Verwendung einer

Ausstattung zur Verbrauchserfassung einschließlich der Kosten der Berechnung und Aufteilung;

oder

b) des Betriebs der zentralen Brennstoffversorgungsanlage;

hierzu gehören die Kosten der verbrauchten Brennstoffe und ihrer Lieferung, die Kosten des Betriebsstroms und die Kosten der Überwachung sowie die Kosten der Reinigung der Anlage und des

Betriebsraums;

oder

c) der eigenständig gewerblichen Lieferung von Wärme, auch aus Anlagen im Sinne des Buchstabens a; hierzu gehören das Entgelt für die Wärmelieferung und die Kosten des Betriebs der

zugehörigen Hausanlagen entsprechend Buchstabe a;

oder

d) der Reinigung und Wartung von Etagenheizungen; hierzu gehören die Kosten der Beseitigung von Wasserablagerungen und Verbrennungsrückständen in der Anlage, die Kosten der regelmäßigen

Prüfung der Betriebsbereitschaft und Betriebssicherheit und der damit zusammenhängenden Einstellung durch einen Fachmann sowie die Kosten der Messungen nach dem

Bundes-Immissionsschutzgesetz.

5. Die Kosten des Betriebs der zentralen Warmwasserversorgungsanlage

Hierzu gehören

a) die Kosten der Wasserversorgung entsprechend Nummer 2, soweit sie nicht dort bereits berücksichtigt sind, und die Kosten der Wassererwärmung entsprechend Nummer 4 Buchstabe a;

oder

b) der eigenständig gewerblichen Lieferung von Warmwasser, auch aus Anlagen im Sinne des Buchstabens a; hierzu gehören das Entgelt für die Lieferung des Warmwassers und die Kosten des

Betriebs der zugehörigen Hausanlagen entsprechend Nummer 4 Buchstabe a;

oder

c) der Reinigung und Wartung von Warmwassergeräten; hierzu gehören die Kosten der Beseitigung von Wasserablagerungen und Verbrennungsrückständen im Innern der Geräte sowie die Kosten der

regelmäßigen Prüfung der Betriebsbereitschaft und Betriebssicherheit und der damit zusammenhängenden Einstellung durch einen Fachmann.

6. Die Kosten verbundener Heizungs- und Warmwasserversorgungsanlagen

a) bei zentralen Heizungsanlagen entsprechend Nummer 4 Buchstabe a und entsprechend Nummer 2, soweit sie nicht dort bereits berücksichtigt sind;

oder

b) bei der eigenständig gewerblichen Lieferung von Wärme entsprechend Nummer 4 Buchstabe c und entsprechend Nummer 2, soweit sie nicht dort bereits berücksichtigt sind;

oder

c) bei verbundenen Etagenheizungen und Warmwasserversorgungsanlagen entsprechend Nummer 4 Buchstabe d und entsprechend Nummer 2, soweit sie nicht dort bereits berücksichtigt sind.

7. Die Kosten des Betriebs des maschinellen Personen- oder Lastenaufzugs

Hierzu gehören die Kosten des Betriebsstroms, die Kosten der Beaufsichtigung, der Bedienung, Überwachung und Pflege der Anlage, der regelmäßigen Prüfung ihrer Betriebsbereitschaft und

Betriebssicherheit einschließlich der Einstellung durch einen Fachmann sowie die Kosten der Reinigung der Anlage.

8. Die Kosten der Straßenreinigung und Müllabfuhr

Hierzu gehören die für die öffentliche Straßenreinigung und Müllabfuhr zu entrichtenden Gebühren oder die Kosten entsprechender nichtöffentlicher Maßnahmen.

9. Die Kosten der Hausreinigung und Ungezieferbekämpfung

Zu den Kosten der Hausreinigung gehören die Kosten für die Säuberung der von den Bewohnern gemeinsam benutzten Gebäudeteile, wie Zugänge, Flure, Treppen, Keller, Bodenräume, Waschküchen,

Fahrkorb des Aufzuges.

10. Die Kosten der Gartenpflege

Hierzu gehören die Kosten der Pflege gärtnerisch angelegter Flächen einschließlich der Erneuerung von Pflanzen und Gehölzen, der Pflege von Spielplätzen einschließlich der Erneuerung von

Sand und der Pflege von Plätzen, Zugängen und Zufahrten, die dem nichtöffentlichen Verkehr dienen.

11. Die Kosten der Beleuchtung

Hierzu gehören die Kosten des Stroms für die Außenbeleuchtung und die Beleuchtung der von den Bewohnern gemeinsam benutzten Gebäudeteile, wie Zugänge, Flure, Treppen, Keller, Bodenräume,

Waschküchen.

12. Die Kosten der Schornsteinreinigung

Hierzu gehören die Kehrgebühren nach der maßgebenden Gebührenordnung, soweit sie nicht bereits als Kosten nach Nummer 4 Buchstabe a berücksichtigt sind.

13. Die Kosten der Sach- und Haftpflichtversicherung

Hierzu gehören namentlich die Kosten der Versicherung des Gebäudes gegen Feuer-, Sturm- und Wasserschäden, der Glasversicherung, der Haftpflichtversicherung für das Gebäude, den Öltank und

den Aufzug.

14. Die Kosten für den Hauswart

Hierzu gehören die Vergütung, die Sozialbeiträge und alle geldwerten Leistungen, die der Eigentümer (Erbbauberechtigte) dem Hauswart für seine Arbeit gewährt, soweit diese nicht die

Instandhaltung, Instandsetzung, Erneuerung, Schönheitsreparaturen oder die Hausverwaltung betrifft.

Soweit Arbeiten vom Hauswart ausgeführt werden, dürfen Kosten für Arbeitsleistungen nach den Nummern 2 bis 10 nicht angesetzt werden.

15. Die Kosten des Betriebs der Gemeinschafts-Antennenanlage

Hierzu gehören

a) die Kosten des Betriebsstroms und die Kosten der regelmäßigen Prüfung ihrer Betriebsbereitschaft einschließlich der Einstellung durch einen Fachmann oder das Nutzungsentgelt für eine

nicht zur Wirtschaftseinheit gehörende Antennenanlage;

oder

b) des Betriebs der mit einem Breitbandkabelnetz verbundenen privaten Verteilanlage;

hierzu gehören die Kosten entsprechend Buchstabe a, ferner die laufenden monatlichen Grundgebühren für Breitbandanschlüsse.

16. Die Kosten des Betriebs der maschinellen Wascheinrichtung

Hierzu gehören die Kosten des Betriebsstroms, die Kosten der Überwachung, Pflege und Reinigung der maschinellen Einrichtung, der regelmäßigen Prüfung ihrer Betriebsbereitschaft und

Betriebssicherheit sowie die Kosten der Wasserversorgung entsprechend Nummer 2, soweit sie nicht dort bereits berücksichtigt sind.

17. Sonstige Betriebskosten

Das sind die in den Nummern 1 bis 16 nicht genannten Betriebskosten, namentlich die Betriebskosten von Nebengebäuden, Anlagen und Einrichtungen.

Betriebssicherheitsverordnung

Betriebssicherheitsverordnung – Arbeitsschutz und Anlagenbetrieb – BetrSichV

Die neue Betriebssicherheitsverordnung ist seit dem 3. Oktober 2002 in Kraft. Sie fasst

die früher noch in mehreren Verordnungen geregelten Arbeitsschutzanforderungen für die Benutzung von Arbeitsmitteln und den Betrieb überwachungsbedürftiger Anlagen zusammen. Mit der

Verordnung verfolgt der Gesetzgeber das Ziel, ein anwenderfreundliches, modernes und den Strukturen des EU-Rechts angepasstes Vorschriftenwerk für die Sicherheit von Arbeitsmitteln und

Anlagen zu schaffen. Gleichzeitig soll die Verantwortung des Arbeitgebers und des Betreibers von Anlagen verschärft werden.

Für den verbesserten Schutz der Beschäftigten haben Betreiber und Arbeitgeber umfassendere Pflichten und müssen einen wesentlich höheren Aufwand betreiben, als bisher. Sie haben zum

Beispiel Gefährdungen zu ermitteln, die aufwändige Überprüfung und Dokumentation von Arbeitsmitteln zu veranlassen und die Befähigung der Beschäftigten im Umgang mit Arbeitsmitteln

sicherzustellen.

Die Betriebssicherheitsverordnung bringt umfangreiche Veränderungen mit sich. Sie ersetzt nicht nur die bisher geltenden Verordnungen für überwachungsbedürftige Anlagen. Die

Betriebssicherheitsverordnung ist weiter gefasst und gilt für alle Arbeitsmittel. Daher wird auch die bisherige Arbeitsmittelbenutzungsverordnung ersetzt. Daneben regelt die Verordnung den

Betrieb und die Prüfung von überwachungsbedürftigen Anlagen.

Zu den überwachungsbedürftigen Anlagen gehören unter anderem:

Dampfkesselanlagen

Druckbehälteranlagen

Füllanlagen

Leitungen unter innerem Überdruck

Aufzugsanlagen

Anlagen in explosionsgefährdeten Bereichen