Abgeld

siehe Disagio

Abgeschlossenheitsbescheinigung

Für die Eintragung von Sondereigentum an Wohnungen oder an nicht zu Wohnzwecken dienenden Räumen in das Grundbuch ist dem Grundbuchamt ein Aufteilungsplan und eine Abgeschlossenheitsbescheinigung vorzulegen. Der Aufteilungsplan muss eine von der Baubehörde (Landratsämter, kreisfreie Städte, Große Kreisstädte und die Gemeinden, denen die Aufgaben der unteren Bauaufsichtsbehörde übertragen sind) mit Siegel und Unterschrift versehene Bauzeichnung sein, aus der die Aufteilung des Gebäudes sowie die Lage und Größe der im Sondereigentum und der im gemeinschaftlichen Eigentum stehenden Gebäudeteile ersichtlich ist. In der Abgeschlossenheitsbescheinigung muss die Baubehörde bestätigen, dass die Wohnungen oder sonstigen Räume nach WEG in sich abgeschlossen sind und über einen separaten Zugang verfügen.

Abgeltungssteuer

Die Abgeltungssteuer ist eine Steuer auf Kapitaleinkünfte, die aus dem Privatvermögen erzielt werden. Sie wird in Höhe von 25 % auf Zinsen, Dividenden und realisierte Kursgewinne angewendet und zusammen mit dem Solidaritätszuschlag von der Bank einbehalten und an das Finanzamt abgeführt. Die Kapitaleinkünfte unterliegen zudem der Kirchensteuer. Seit Januar 2015 erhalten die Banken die Information über die Religionszugehörigkeit ihrer Kunden durch das Bundeszentralamt für Steuern in Bonn und führen die Kirchensteuer an das Finanzamt ab.

Ledige können Einkünfte aus Kapitalerträgen in Höhe von 801 € durch Stellung eines Freistellungsauftrags ohne Steuerzahlung erhalten, für Verheiratete beträgt der Sparerpauschbetrag 1.602 €.

Ablauforganisation

Ablauforganisation ist die funktionale Organisation, die die Fragen nach “Wie, wann, wo, womit wird die Aufgabe erfüllt?” beantwortet. Letztlich ist die Ablauforganisation derjenige Teil der Organisationsstruktur, der auf der Aufbauorganisation (“Wer macht was?”) aufbauend weitere Einzelheiten dauerhaft regelt:

>>>Gliederung der Arbeit in einzelne Schritte,

>>>zeitliche Reihenfolge der Arbeitsschritte,

>>>Einsatz von Sachmitteln,

>>>regionale Gliederung des Arbeitsprozesses etc.

Generell wird der Gestaltung der Ablauforganisation zeitlicher und sachlicher Vorrang vor der Gestaltung der Aufbauorganisation eingeräumt.

Abstandsfläche

Als Abstandsfläche bezeichnet man im deutschen Bauordnungsrecht den abstrakten Bereich eines Grundstückes, der zur Gewährleistung ausreichender Belichtung aller angrenzender Gebäude von höherer Bebauung freizuhalten ist. Üblicherweise sind beim Entwurf eines Gebäudes die entstehenden Abstandsflächen auf dem dazugehörigen Grundstück anzuordnen. Öffentliche Straßen und Wege dürfen ggf. bis zur Straßenmitte mit eingerechnet werden. Wird vom Nachbarn eine so genannte Abstandsflächen-Übernahmeerklärung unterzeichnet, dürfen diese Flächen auch auf das Nachbargrundstück fallen. Die Übernahme von Abstandsflächen auf das eigene Grundstück wird im Grundbuchamt vermerkt und mindern normalerweise den Wert des Grundstückes, da dadurch seine Nutzung eingeschränkt wird. Die Abstandsflächen werden, vereinfacht ausgedrückt, aus den umgeklappten Fassadenflächen eines Gebäudes gebildet. Die genauen Berechnungsvorschriften variieren je nach Bundesland und sind in den jeweiligen Landesbauordnungen ausgeführt.

Abwartegebiete

Adressenausfallrisiko

Das Adressenausfallrisiko bezeichnet das Risiko des Verlustes, falls ein Kreditnehmer, beispielsweise durch Insolvenz, seine Pflichten gegenüber dem Gläubiger nicht erfüllen kann.

Advisor

Advisor ist der externe Berater einer Kapitalanlagegesellschaft, der die Anlagestrategie und deren Umsetzung aktiv begleitet. Der Advisor soll mit seinem externen Spezialwissen zur Maximierung des Anlageerfolges beitragen. Bekannt geworden sind in diesem Zusammenhang insbesondere die Hudson Advisors, die den amerikanischen Lone Star Fonds beraten und im Rahmen von Geschäftsbesorgungsverträgen bei NPL-Transaktionen vertreten.

Der Begriff des Advisors wird jedoch auch darüber hinaus gehend verwendet, etwa im Zusammenhang mit Rating, also bspw. Rating Advisor.

AfA Absetzung für Abnutzung

AfA ist der steuerrechtliche Ausdruck für Abschreibungen. Sie erfassen die Wertminderungen langlebiger abnutzbarer Vermögensgegenstände, die durch Nutzung, technischen Fortschritt, wirtschaftliche Entwertung oder durch außergewöhnliche Ereignisse verursacht werden. Die Abschreibungen stellen in der Jahreserfolgsrechnung Aufwendungen dar, welche den steuerpflichtigen Gewinn und damit auch die gewinnabhängigen Steuern (Einkommens- bzw. Körperschaftssteuer, Gewerbesteuer) verringern. Im Rahmen der Einkünfteermittlung kann der Steuerpflichtige die AfA als Betriebsausgaben oder auch Werbungskosten abziehen.

Um die Unternehmenssubstanz zu erhalten, ist es notwendig, für das abzuschreibende Anlagegut so viele Abschreibungsbeträge wie möglich zu verrechnen, um nach Ablauf der wirtschaftlichen Nutzungsdauer, das gleiche oder ein funktionsgleiches Gut wieder beschaffen zu können.

Bei der Abschreibung von Gebäuden sind zwei Methoden zulässig. Zum einen die lineare Abschreibung und zum anderen die Abschreibung in Staffelsätzen, durch die sich ein degressiver Abschreibungsverlauf ergibt. Darüber hinaus gibt es außerplanmäßige Abschreibung (etwa wegen Leerstand auf den niedrigst beizulegenden Wert nach HGB § 253) oder Sonderabschreibungen (bspw. nach Fördergebietsgesetz).

AGB Banken

Die Allgemeinen Geschäftsbedingungen Banken (AGB Banken) regeln grundsätzlich die Beziehungen zwischen Bank und Kunde. Die Allgemeinen Geschäftsbedingungen gelten für die gesamte Geschäftsverbindung zwischen dem Kunden und den inländischen Geschäftsstellen der Bank. Daneben gelten für einzelne Geschäftsbeziehungen (zum Beispiel für das Wertpapiergeschäft, für den ec-Service, für den Scheckverkehr, für den Sparverkehr, für den Überweisungsverkehr) Sonderbedingungen, die Abweichungen oder Ergänzungen zu den Allgemeinen Geschäftsbedingungen enthalten; sie werden bei der Kontoeröffnung oder bei Erteilung eines Auftrags mit dem Kunden vereinbart. Unterhält der Kunde auch Geschäftsverbindungen zu ausländischen Geschäftsstellen, sichert das Pfandrecht der Bank auch die Ansprüche dieser ausländischen Geschäftsstellen. Die vollständigen AGB stehen als Download zur Verfügung.

Agglomeration

Der Begriff Agglomeration steht allgemein für eine Anhäufung steht für eine Zusammenballung von Menschen, Infrastruktur, Industrie, Handel und Dienstleistungsgewerbe in einer Region (Ballungsgebiet). Andere Definitionen bezeichnen mit Agglomeration eine Kernstadt, die einen suburbanen Rand oder zumindest dicht besiedeltes Gebiet besitzt, das ausserhalb der Stadtgrenzen liegt, aber direkt an sie angrenzt. Eine einzelne solche Agglomeration kann aus mehreren Städten mit ihren jeweiligen Vorstadtgürteln bestehen.

Aggregation

Aggregation (aus dem Lateinischen) und bedeutet Anhäufung oder Zusammenlagerung. Unter Aggregation von Daten versteht man das Zusammenfassen detaillierter Daten zu größeren Einheiten. Sie ist eine der häufigsten Verarbeitungsschritte, um aus primären Daten Sekundärdaten erzeugt. Daten zu aggregieren ist eine wichtige Methode, um bei betriebswirtschaftlichen Analysen, aber auch bei Geowissenschaften und der Soziologie zu gesicherten Aussagen zu kommen. Letztlich lässt sich so auch die Variationsbreite der Primärdaten vergleichen.

Agio

Agio ist der Aufschlag oder das Aufgeld, um das der Ausgabepreis eines Wertpapiers den Nennwert, oder der Rückzahlungsbetrag eines Darlehens den Nominalbetrag, übersteigt.

Zudem steht der Begriff im bankenmäßigen Devisen- und Sortenhandel für die Differenz zwischen dem Kaufpreis und dem Leitkurs der betreffenden Währungseinheit.

AIBD

Abkürzung für Association of International Bond Dealers, die u.a. auch die AIBD-Methode zur Ermittlung des AIBD-Effektivzinssatzes entwickelt haben.

AIDA-Modell

Das AIDA-Modell ist eines der ältesten und bekanntesten Werbe-Wirkungsprinzipien, das die Stufen eines Verkaufsgesprächs darstellt. Der Kunde soll diese durchlaufen und schließlich sich für einen Kauf entscheiden. Das Akronym AIDA setzt sich aus den Anfangsbuchstaben der einzelnen Stufen zusammen:

Attention

Die Aufmerksamkeit des Kunden wird geweckt.

Interest

Der Kunde interessiert sich für das angebotene Gut.

Desire

Der Besitzwunsch des Kunden nach dem Gut wird ausgelöst.

Action

Der Kunde kauft das Gut.

AIFM-Richtlinie und AIFM-Gesetz

Die AIFM-Richtlinie (engl. AIFMD für Alternative Investment Fund Manager Directive) bzw. Richtlinie 2011/61/EU ist am 21. Juli 2011 in Kraft getreten. Ihre Regelungen betreffen Verwalter bzw. Manager alternativer Investmentfonds (AIF), die nicht von der OGAW-Richtlinie (OGAW = Organismen für gemeinsame Anlagen in Wertpapieren) erfasst wurden. Das sind sowohl Verwalter mit Sitz innerhalb der EU als auch Verwalter aus Drittländern, die ihre Fonds innerhalb der EU vertreiben möchten. Neben den Festlegungen zur Zulassung von und Aufsicht über die Verwalter/ Manager alternativer Investmentfonds soll vor allem der Aufsichts- und Regulierungsrahmen für Kapitalanlagen insgesamt ausgeweitet, fortentwickelt und vereinheitlicht werden.

Am 07.06.2013 passierte der Entwurf des AIFM-Umsetzungsgesetzes den Bundesrat und trat kurz nach seiner Verkündung in Kraft. Ein wesentlicher Teil des Gesetzes ist die Einführung des Kapitalanlagegesetzbuches (KAGB), das den Anlegerschutz stärken soll und als einheitliches Regelwerk für nahezu alle Investmentfonds-Anlagen in Deutschland betrachtet werden kann.

Akkreditiv

Schriftliche Zusicherung einer Bank, im Auftrag des Käufers dem Begünstigten und Verkäufer einen bestimmten Betrag in der vereinbarten Währung zu bezahlen, falls der Begünstigte innerhalb der vorgeschriebenen Fristen akkreditivkonforme Dokumente einreicht. Das Dokumentenakkreditiv ist eine Einrichtung zur gesicherten Abwicklung des Zahlungs- und Kreditverkehrs, namentlich in Verbindung mit internationalen Warenlieferungen.

AKV – Aufgabe, Kompetenz, Verantwortung

AKV – Aufgabe, Kompetenz, Verantwortung – ist die Grundregel für die Delegation von Aufgaben. Um eine effiziente Erfüllung der Aufgabe zu ermöglichen, werden gemäß dem AKV-Prinzip mit der Aufgabe zugleich die für ihre Realisierung erforderlichen Kompetenzen (Befugnisse) und die mit ihr verbundenen Verantwortungen (Kongruenzprinzip) zugeteilt. Bei der Stellenbildung bedeutet dies, dass Aufgabe, Handlungskompetenz und Handlungsverantwortung übereinstimmen müssen, da ansonsten Zielkonflikte unvermeidlich sind. Die dem Aufgabenträger zur Erfüllung der Aufgabe notwendigen Kompetenzen umfassen:

>>>Informationskompetenz

>>>Mitsprachekompetenz

>>>Entscheidungskompetenz

>>>Weisungskompetenz

>>>Ausführungskompetenz

>>>Kontrollkompetenz

Grundsätzlich nimmt die Möglichkeit der Delegation von Aufgaben mit der Schwierigkeit derselben ab; allerdings nimmt mit dem Qualifikationsniveau der Delegationsempfänger diese wieder zu.

Akzessorietät

Akzessorietät bezeichnet die Abhängigkeit eines Sicherungsrechts von der zu sichernden Schuld. Ist die zu sichernde Schuld erfüllt, erlischt das Sicherungsrecht eo ipso (von selbst). Im deutschen Zivilrecht sind Bürgschaft, Pfandrecht und Hypothek akzessorisch, Grundschuld und Garantie dagegen nicht.

Allgemeines Gleichbehandlungsgesetz (AGG)

Am 03.05.2006 hat die Bundesregierung den “Entwurf eines Gesetzes zur Umsetzung europäischer Richtlinien zur Verwirklichung des Grundsatzes der Gleichbehandlung” beschlossen und diesen zunächst dem Bundesrat zur Erarbeitung einer Stellungnahme zugeleitet. Der Bundestag hat das Gesetz im Rahmen seiner Haushaltsdebatte am 20.06.2006 in erster Lesung beraten und an den federführenden Rechtsausschuss überwiesen. Das Gesetz transformiert die Vorgaben vierer EU-Richtlinien in deutsches Recht, deren Umsetzungsfrist teilweise aber schon längst abgelaufen ist:

>>>> die Richtlinie 2000/43/EG des Rates vom 29. Juni 2000 zur Anwendung des Gleichbehandlungsgrundsatzes ohne Unterschied der Rasse oder der ethnischen Herkunft,

>>>> die Richtlinie 2000/78/EG des Rates vom 27. November 2000 zur Festlegung eines allgemeinen Rahmens für die Verwirklichung der Gleichbehandlung in Beschäftigung und Beruf,

>>>> die Richtlinie 2002/73/EG des Europäischen Parlaments und des Rates vom 23. September 2002 zur Änderung der Richtlinie 76/207/EWG des Rates zur Verwirklichung des Grundsatzes der Gleichbehandlung von Männern und Frauen hinsichtlich des Zugangs zur Beschäftigung, zur Berufsbildung und zum beruflichen Aufstieg sowie in Bezug auf die Arbeitsbedingungen und

>>>> die Richtlinie 2004/113/EG des Rates vom 13.12.2004 zur Verwirklichung des Grundsatzes der Gleichbehandlung von Männern und Frauen beim Zugang zu und bei der Versorgung mit Gütern und Dienstleistungen.

Diese verpflichten die EU-Mitgliedstaaten, den Schutz vor Diskriminierungen im Bereich Beschäftigung und Beruf hinsichtlich der Merkmale

Rasse,

ethnische Herkunft,

Geschlecht

gesetzlich zu normieren.

Zusätzlich sollen im AGG nach dem Willen der Koalition ebenfalls die Merkmale

Religion und Weltanschauung,

Behinderung,

Alter,

sexuelle Identität

gesetzlich normiert werden.

Mit dem nun vorliegenden Gesetzentwurf nimmt die Bundesregierung den bereits dritten Anlauf zur Verabschiedung eines “Antidiskriminierungsgesetzes“. Ein erster Entwurf der damaligen Bundesministerin für Justiz, Prof. Dr. Herta Däubler-Gmelin, der bereits vom 10.12.2001 datiert, konnte noch nicht einmal in den Bundestag eingebracht werden. Das zweite von der rot-grünen Bundesregierung auf den Weg gebrachte Gesetzesvorhaben hatte der Bundestag zwar am 17.06.2005 verabschiedet, scheiterte jedoch am Widerstand des unionsdominierten Bundesrates und fiel mit dessen Beschluss zur Einleitung eines Vermittlungsverfahrens wegen der vorgezogenen Bundestagswahl den Grundsätzen der zeitlichen und sachlichen Diskontinuität zum Opfer. Gegenüber dem Gesetzesentwurf aus dem Jahr 2006 erweisen sich die wenigen Veränderungen im AGG als überwiegend marginal. Einzig substanziell ist, dass die Frist zur Geltendmachung von Schadenersatzansprüchen von sechs auf drei Monate herabgesetzt wurde und dass der Kontrahierungszwang für Verträge entfällt. Ansonsten aber wurden sämtliche Regelungsvorschläge nahezu vollständig übernommen.

Download des Gesetzentwurfes von Mai 2006

Das Gesetz trat in dieser Form unverändert am 18. August 2006 in Kraft.

Aufgrund des AGG müssen Wohnungsunternehmen künftig durch Dokumentation rechtssicher belegen, dass u.a. Auswahlverfahren bei der Vermietung von Wohnraum benachteiligungsfrei im Sinne des AGG erfolgt sind. Entscheidend für die Wohnungswirtschaft sei vor allem die vom GdW im Gesetz erreichte Ausnahmeregelung des § 19 Abs. 3 AGG. “Danach ist bei der Vermietung von Wohnraum eine unterschiedliche Behandlung im Hinblick auf die Schaffung und Erhaltung sozial stabiler Bewohnerstrukturen und ausgewogener Siedlungsstrukturen sowie ausgeglichener wirtschaftlicher, sozialer und kultureller Verhältnisse zulässig”, erklärte GdW-Präsident Lutz Freitag. Für diese Regelung hat sich der GdW mehr als drei Jahre eingesetzt. Die jetzt wirksame Regelung des § 19 Abs. 3 AGG ist ein großer Erfolg für die Wohnungsunternehmen, aber vor allem auch für die Bürger und die gesamte Gesellschaft. “Es wäre absurd gewesen, eine verantwortungsvolle Mieterauswahl beim Vermietungsvorgang zu unterbinden und damit die Sicherung sowie Wiederherstellung funktionierender Nachbarschaften und sozial sowie ethnisch gemischter Quartiere zu gefährden.” Der § 19 Abs. 3 AGG trägt insoweit auch den notwendigen Voraussetzungen für eine erfolgreiche Integration sowie Bewahrung des sozialen Friedens in den Quartieren Rechnung.

Altenfreundliches Wohnen

ist kennzeichnend für das Gestalten von Gebäuden und Grundstücken um älteren Menschen den Lebensalltag bequemer und leichter zu machen, wobei hier keinerlei Vorschriften oder DIN oder ähnliches bindend oder empfehlend zu berücksichtigen sind. Unterscheide: altenfreundliches, altengerechtes Wohnen und betreutes Wohnen.

Altengerechtes Wohnen

Eine altengerechte Wohnung muss den veränderten Bedürfnissen der Bewohner im höheren Lebensalter angepasst sein, da sich ältere Menschen mehr innerhalb der Wohnung aufhalten und ihre Umgebung gemäß den veränderten körperlichen Bedingungen stärker ihren Bedürfnissen anpassen, anstatt sich auf die Umgebung einzustellen. Eine altengerechte Wohnung sollte demnach über einen barrierefreien Zugang (statt Treppen ein Lift), eine angemessene Grundausstattung (Zentralheizung, Bad, stufenlose Dusche), eine helle Beleuchtung, eine gute Anbindung an die öffentlichen Verkehrsmittel und die Nähe zu Läden, Ärzten, Bank und öffentlicher Einrichtungen verfügen. Objekte, die diese Merkmale aufweisen müssen, sind vor allem Altenheime, Wohnanlagen für Senioren und das Betreute Wohnen. Vergleiche dazu auch das Heimgesetz.

Alumni

Alumnus, n., Plural Alumni, kommt aus dem Lateinischen und bedeutet “Zögling”, wörtlich “der Genährte” von alere, “ernähren”. In heutiger Zeit ist der Alumnus Absolvent einer Hochschule oder ähnlichen Bildungseinrichtung oder der Stipendiat einer Förderorganisation. Vereinigungen ehemaliger Studierender (Alumni-Vereinigungen) gibt es schon seit Jahrzehnten an Hochschulen der USA und einiger europäischer Länder. In Deutschland wird deren Bedeutung erst seit ca. Ende der 1980er Jahre erkannt.

Alumni haben durch diese Vereinigungen die Möglichkeit, soziale Kontakte zu “ihrer” Hochschule und ihren früheren Kommilitionen zu pflegen und auszubauen, sowie zur beruflichen und wissenschaftlichen Weiterbildung. Synonyme für Alumni sind: Absolventen oder ehemalige Studierende.

Ambiented Assisted Living

Ambiented Assisted Living umfasst Konzepte, Methoden , (elektronische) Systeme, Produkte und Dienstleistungen, die das alltägliche Leben älterer und auch benachteiligter Menschen situationsabhängig und unaufdringlich unterstützen sollen.

Der Bedarf für AAL-Entwicklungen ist einerseits durch die demografische Entwicklung, andererseits durch steigenden Komfort- und Sicherheitswünsche begründet. AAL-Technologien sollen Kommunikation und Integration mit dem sozialen Umfeld erleichtern.

Beispiele: Automatische Abschaltung des Herdes bei Abwesenheit, Schutzmaßnahmen gegen Einbrüche sowie kontextabhängige Beleuchtungs-, Raumtemperatur- oder Musiksteuerung, welche den Gewohnheiten des Nutzers angepasst sind. Nennenswert ist in diesem Zusammenhang auch die Möglichkeit, über ein Smartphone sämtliche Elektrogeräte, Heizungen und Lampen bedienen zu können.

Anleihe

Sammelbegriff für fest verzinsliche Wertpapiere.

Amerikanische Buchführung

Die doppelte Buchführung wird nach verschiedenen historisch-nationalen Ausprägungen unterschieden. Bei der deutschen Buchführung wird das Hauptbuch durch das Vorschalten eines Grundbuchs, in dem laufende Geschäftsvorfälle chronologisch verbucht werden, entlastet. Bei der amerikanischen Buchführung, die nur in kleineren Betrieben angewendet werden kann, wird ein Tabellenjournal (auch Journalhauptbuch) benutzt, in dem das Grundbuch und die einzelnen Sparten des Hauptbuchs nebeneinander geführt werden.

Annuität/Annuitätendarlehen

Die Annuität (von lat. Annus = Jahr) ist die Gesamtsumme der für ein (Bauspar-) Darlehen oder eine Tilgungshypothek (Hypothekendarlehen) in einem Jahr zu leistenden Tilgungsraten und Zinsen (Annuitätenraten). Das Annuitätendarlehen ist die bei der Investitions-, Immobilien- und Baufinanzierung am häufigsten genutzte Darlehensform. Im Rahmen einer gleich bleibenden Jahresleistung bis zur vollen Rückzahlung des Darlehens ist ein bestimmter Betrag für Zinsen und Tilgung zu bezahlen. Dabei verringert sich in jedem Jahr durch die Tilgung der prozentuale Anteil der Zinsen, weil der Zinsanteil immer aus der derzeitigen Restschuld errechnet wird. Umgekehrt steigt der Anteil der Tilgungszahlungen, weil sich die Schuld, für die Zinsen zu zahlen sind, stetig verringert. Vergleiche dazu auch Tilgungsdarlehen.

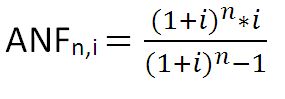

Annuitätenfaktor

oder auch Wiedergewinnungsfaktor; Kapitaldienstfaktor.

In der Kreditfinanzierung lässt sich mithilfe des Annuitätenfaktors der konstante jährliche Betrag (Annuität) ermitteln, mit dem ein Annuitätenkredit inklusive der Zinsen während der Laufzeit vollständig zurückgeführt wird.

In der Investitionsrechnung (Annuitätenmethode) dient der Annuitätenfaktor dazu, den Kapitalwert in eine Reihe gleich hoher Annuitäten für den Planungshorizont der Investition umzurechnen.

Ansoff Matrix

In seinem wichtigsten Buch “Corporate Strategy” (entstanden 1965) legte Igor Ansoff (1918 – 2002) den Grundstein für das “Strategische Management”, wodurch er seitdem als dessen Vater gilt. Ansoff versuchte, eine praktische Methode zur Fällung strategischer Entscheidungen zu liefern, wodurch das “Ansoff Model of Strategic Planning” entstand.

Dieses Modell konzentriert sich auf die Produkte des Unternehmens und die Märkte, auf denen es seine Kunden findet. Durch die Gegenüberstellung von Produkten und Märkten, jeweils getrennt nach vorhanden und neu, ergibt sich die sogenannte Ansoff-Matrix mit ihren vier verschiedenen Wachstumsstrategien:

Die Produkt-Markt-Matrix betrachtet die Potentiale und Risiken von vier möglichen Produkt-Markt-Kombinationen:

Bestehende Produkte

Neue Produkte

Bestehende Märkte

Markt-Durchdringung

Produktentwicklung

Neue Märkte

Markt-Erschließung

Diversifikation

Marktdurchdringung (Market Penetration): Das Unternehmen wächst mit vorhandenen Produkten in seinem aktuellen Marktsegment. Hierzu muss es in einem Verdrängungswettbewerb mit Konkurrenten seinen Marktanteil erhöhen.

Marktentwicklung (Market Development): Unternehmenswachstum wird erzielt durch die Erschliessung neuer Marktsegmente für die bereits vorhandenen Produkte.

Produktentwicklung (Product Development): Das Unternehmen entwickelt neue Produkte für die bereits bestehenden Marktsegmente, in denen es tätig ist.

Diversifikation (Diversification): Das Unternehmen entwickelt neue Produkte für neue Märkte.

Anspannungskoeffizient

oder auch Fremdkapitalquote. Der Anspannungskoeffizient ist eine Bilanzkennzahl zur Analyse der Kapitalstruktur von Unternehmungen und wird ermittelt als Quotient aus Fremdkapital und das Gesamtkapital.

Anstaltslast

siehe Gewährträgerhaftung.

Arbitrage

Als Arbitrage bezeichnet man Börsengeschäfte, die gleichzeitige Preis-, Kurs- oder Zinsunterschiede an verschiedenen Märkten zum Gegenstand der Gewinnerzielung machen. Ein Marktteilnehmer kann durch den gleichzeitigen Kauf eines Gutes, z. B. von Devisen, zu einem niedrigen Preis an dem Handelsplatz A und dem Verkauf zu einem höheren Preis an dem Handelsplatz B Gewinne erzielen. Dabei führen die Arbitrage-Prozesse zu einer Verringerung bzw. Aufhebung bestehender Preis-, Kurs- und Zinsdifferenzen zwischen den Teilmärkten und bewirken somit eine einheitliche Preis- und Zinsfeststellung.

Armuts- und Reichtumsbericht

Auf Antrag der Koalitionsfraktionen von SPD und Bündnis 90/Die Grünen und mit Beschluss vom 27. Januar 2000 hat der Deutsche Bundestag die Bundesregierung beauftragt, regelmäßig einen Armuts- und Reichtumsbericht zu erstatten.

Die Armuts- und Reichtumsberichterstattung basiert auf dem Leitgedanken, dass eine detaillierte Analyse der sozialen Lage die notwendige Basis für eine Politik zur Stärkung sozialer Gerechtigkeit und zur Verbesserung gesellschaftlicher Teilhabe ist. Der 2. Armuts- und Reichtumsbericht der Bundesregierung nimmt eine Bestandsaufnahme vor, er analysiert die gesellschaftlichen und politischen Entwicklungen von 1998 bis – soweit Daten verfügbar waren – an den aktuellen Rand. Viele von der Bundesregierung ergriffenen Reformmaßnahmen der Agenda 2010 sind erst im Laufe des Jahres 2004 in Kraft getreten oder werden 2005 in Kraft treten. Dasselbe gilt für die zweite und dritte Stufe der Steuerreform 2000. Diese Auswirkungen können noch nicht in den Bericht einbezogen werden.

Der Bericht beschreibt die Lebenslagen der Menschen in Deutschland auf der Basis objektiver statistischer Daten zu Einkommen, Vermögen, Erwerbstätigkeit, Bildungsbeteiligung u.a. Das subjektive Wohlbefinden der Menschen wurde nicht erfasst. Hierfür ist unter anderem auf den Datenreport des Statistischen Bundesamtes zu verweisen.

Zu den Definitionen von Armut und Reichtum: Armut im Sinne sozialer Ausgrenzung und nicht mehr gewährleisteter Teilhabe liegt dann vor, wenn die Handlungsspielräume von Personen in gravierender Weise eingeschränkt und gleichberechtigte Teilhabechancen an den Aktivitäten und Lebensbedingungen der Gesellschaft ausgeschlossen sind. Armut bezieht sich auf die Ungleichheit von Lebensbedingungen und die Ausgrenzung von einem gesellschaftlich akzeptierten Lebensstandard. Dies entspricht dem Ansatz der “social exclusion” bzw. der “social inclusion” in der Armutsbekämpfungspolitik der EU. Beim Reichtum kann nicht in analoger Weise wie bei Armutsfragen an eine etablierte Forschungsrichtung, konzeptionelle Vorarbeiten und empirische Arbeiten angeknüpft werden. Die Bundesregierung hat angesichts der noch weitgehend diffusen begrifflichen Fassung von Reichtum, des erst in Ansätzen entwickelten Forschungsstandes und der unbefriedigenden Datenlage zunächst die Forschungsaktivitäten im Rahmen der Armuts- und Reichtumsberichterstattung intensiviert, insbesondere zur obersten Spitze der Einkommens- und Vermögensverteilung.

Assessment Center

ist ein Bewerberauswahlverfahren, bei dem mit einer Gruppe von Bewerbern praktische Übungen und Tests durchgeführt werden, deren Inhalt einen engen Bezug zur betreffenden Tätigkeit aufweisen. In der Regel sind dies Präsentationen, Kurzvorträge, Rollenspiele, Organisationsaufgaben und Gruppendiskussionen.

Im Mittelpunkt des AC stehen die Kandidaten, deren Verhalten mittels einzelner Übungen von Prüfern – den so genannten “Assessoren” – beobachtet und bewertet werden soll. Die Assessoren kommen aus den Fachabteilungen des Unternehmens, der Personalabteilung und teils aus Beratungsfirmen. ACs werden in der Regel als Gruppenverfahren mit acht bis zwölf Teilnehmern durchgeführt und dauern zwei bis drei Tage. Es gibt auch Kurz-ACs, die nur einen halben oder einen Tag dauern, sowie Einzel-ACs mit nur einem Kandidaten. Letztere werden vorwiegend im Führungskräftebereich eingesetzt. In allen Varianten steht meistens zwei Kandidaten ein Assessor gegenüber.

Asset

engl. für Aktiva in der Bilanz; vergleiche dazu auch Asset Deal.

Asset Allocation

Asset Allocation bezeichnet die Aufteilung eines Anlagevermögens auf verschiedene Vermögensgattungen bzw. -sektoren. Als Vermögensgattungen lassen sich Aktien, festverzinsliche Wertpapiere, Immobilien, usw. unterscheiden. Als Sektoren können beispielsweise bei Aktien die verschiedenen Branchen genannt werden. Die Auswahl des einzelnen Titels innerhalb einer Vermögensklasse bzw. eines Sektors wird nicht zum Asset Allocation-Prozess hinzugerechnet. Der Ertrag eines Portfolios ist direkt auf die Anlagemischung zurückzuführen und nicht auf die Auswahl einzelner Wertpapiere. Überproportionale Verluste des Gesamtdepots aufgrund großer Verluste einer Anlageklasse (zum Beispiel Aktien) können also nicht mit Stock Picking auf Basis fundamentaler und technischer Analyse vermieden werden, sondern nur mit einer durchdachten Asset Allocation.

Asset Backed Commercial Paper (ABCP)

Asset Backed Commercial Paper (ABCP) sind Kurzfristige Wertpapiere mit Laufzeiten von meist 90 bis 270 Tagen, die durch Verbriefung von Forderungen (Asset Securitisation) von einem Conduit begeben werden. Das Conduit seinerseits emittiert die ABCP zum Ankauf von Forderungen. Die ABCP sind durch die angekauften Forderungen gedeckt. Der Forderungsverkäufer verpflichtet sich, alle Forderungseingänge an das Conduit zur Tilgung der ABCP weiterzuleiten. ABCP sind eine verbreitete Spezialform von Asset Backed Securities (ABS).

Asset Backed Securities (ABS)

Forderungen werden in einem Pool zusammengefasst und über spezielle Mittel wie Commercial Papers -das sind Wertpapiere, die zwischen institutionellen Anlegern am Geldmarkt gehandelt werden- den Großinvestoren am Kapitalmarkt zur Anlage angeboten. Securitisation steht für die Umwandlung von Krediten in Wertpapiere. Mit ABS werden die Kredite, die das Unternehmen zur Finanzierung seiner Waren oder Dienstleistungen an seine Kunden gewährt, in kurzfristige Schuldverschreibungen am Wertpapiermarkt umgewandelt. Aus Sicht des Anlegers sind diese Wertpapiere wiederum durch die dahinter stehenden Forderungen besichert (backed). Als Vermittler zwischen Unternehmen und Kapitalmarkt fungiert die Bank. Vergleiche dazu auch Mortgage Backed Securities (MBS).

Die Vorteile einer ABS-Finanzierung sind:

Zugang zum Kapitalmarkt ohne externes Unternehmensrating

Günstige Refinanzierungskosten

Bilanzschonende Finanzierung

Reduktion der Kapitalkosten

Verbreiterung der Finanzierungsbasis

Verbesserung der Eigenkapitalquote durch Bilanzverkürzung

Kompatibilität mit der mittelständischen Leitungs- und Unternehmenskultur

Transfer von Risiken an den Kapitalmarkt

Risikoverteilung verbessert sich

Zinsrisikomanagement verbessert sich

Anzumerken ist, dass die kritische Größe für tatsächlich realisierbare ABS-Transaktionen nur von Großunternehmen erreicht wird; die praktische Anwendung bleibt gerade in der Wohnungswirtschaft ein eher theoretischer Ansatz.

Asset Deal

Ist die Grundform des Unternehmenskaufs, bei dem die Vermögensgegenstände einzeln übertragen werden. Anwendungsbereiche sind zum einen der Verkauf einzelkaufmännischer Unternehmen und zum anderen die Veräußerung von Unternehmens- oder Betriebsteilen. Den Gegensatz zum Asset-Deal bildet der Share-Deal.

Asset Meltdown – Hypothese

Die sogenannte “Asset Meltdown”-Hypothese geht davon aus, dass die starke Generation der Babyboomer um 2020/2030 in Rente geht. Sie wird dann ihre Vermögenswerte veräußern, um mit den Erlösen einen Teil des Alterskonsums zu finanzieren. Weil es dann aber viele Verkäufer, aufgrund des Bevölkerungsrückgangs aber nur wenige Käufer geben werde, falle der Preis von Aktien, Wertpapieren und Immobilien in den Keller. Die Eigenvorsorge ende damit in einer Katastrophe.

Die Auswirkungen der Alterung auf das Kapitalvolumen werden nach Ansicht von Fachleuten zwar spürbar sein, aber sie bewegen sich in Größenordnungen, die das dramatisierende Schlagwort vom Asset Meltdown’ als weit überzogen erscheinen lassen. Vergleiche dazu auch Demografie und ihre Auswirkungen auf die Wohnungs- und Immobilienwirtschaft.

Audit

Ein Audit ist eine systematische und unabhängige Untersuchung, die feststellen soll, ob die qualitätsbezogenen Tätigkeiten und damit zusammenhängenden Ergebnisse den geplanten Anforderungen entsprechen und ob diese Anforderungen tatsächlich verwirklicht und geeignet sind, die gesetzten Ziele zu erreichen. Audit ist der Oberbegriff für Untersuchungsverfahren, die dazu dienen, Prozessabläufe zu analysieren.

Auflassung

Einigung zwischen dem Verkäufer und Käufer eines Grundstücks über den Übergang des Eigentums (§ 925 BGB). Die Auflassung wird in der Regel im Rahmen des Kaufvertrages von einem Notar beurkundet. Auflassung und Eintragung des Eigentumswechsels im Grundbuch bewirken den Eigentumsübergang.

Auflassungsvormerkung

Eintragung in Abt. II des Grundbuch, die den Anspruch des Grundstückskäufers auf Eigentumsübertragung bis zu seiner endgültigen Eintragung als neuer Eigentümer sichert. Verfügungen und Belastungen über das Grundstück, die zeitlich nach der Auflassungsvormerkung vorgenommen werden, sind ohne Zustimmung des Auflassungsberechtigten (= Grundstückskäufer) unwirksam. Vergleiche dazu auch die Grundbuchordnung GBO.

Aufbauorganisation

Die Aufbauorganisation stellt die institutionelle Organisation des Unternehmens dar und beantwortet die Frage : “Wer macht was?”. Sie ist Teil der Organisationsstruktur, der das Grundgefüge, die Verteilung der Aufgaben auf Aktionseinheiten, umfasst, also insbesondere die Bildung von Stellen, Gruppen, Abteilungen, Stäben und die Festlegung der Beziehungen zwischen ihnen. Konkretere Regelungen enthält die Ablauforganisation.

Ausplatzierung von Darlehen

Sammelbegriff für Verkauf oder Übertragung von Darlehen im Sinne von NPL-Transaktionen.

Außerordentlicher Aufwand bzw. Ertrag

Erträge und Aufwendungen sind außerordentlich, wenn sie außerhalb der gewöhnlichen Geschäftstätigkeit einmalig bzw. nicht regelmäßig anfallen, § 275 Abs. 4 HGB. Dies ist nur dann der Fall, wenn sie im Zusammenhang mit einer bedeutenden Änderung der Geschäftstätigkeit oder einer wesentlichen Änderung der Geschäftsgrundlagen entstehen. Soweit sie für die Beurteilung der Ertragslage von nicht untergeordneter

Bedeutung sind, sind sie im Anhang zu erläutern, § 277 Abs. 4 Satz 2 HGB.

Außerplanmäßige Abschreibungen

Außerplanmäßige Abschreibungen müssen bei abnutzbaren Anlagegütern im Falle einer außergewöhnlichen und dauernden Wertminderung neben der planmäßigen Abschreibung vorgenommen werden. So muss bei strukturellem Leerstand nach

§ 253 (2) HGB eine zusätzliche außerplanmäßige Abschreibung auf den niedrigst beizulegenden Wert erfolgen. Über die Höhe können jedoch unterschiedliche Auffassungen existieren, die mit dem steuerlichen Berater oder Abschlussprüfer diskutiert werden sollten.

Nicht abnutzbare Anlagegegenstände unterliegen keiner zeitlichen Nutzungsbegrenzung und können deshalb auch nur außerplanmäßig abgeschrieben werden, wenn eine Wertminderung eintritt. Außerplanmäßige Abschreibungen werden erfasst als “Außerplanmäßige Abschreibungen auf Sachanlagen”.

Außerplanmäßige Abschreibungen sind grundsätzlich von Sonderabschreibungen zu unterscheiden!

Aval

Das Bankaval umfasst als Oberbegriff Bürgschaften, Garantien und Wechselbürgschaften, die ein Kreditinstitut im Auftrag eines ihrer Kunden gegenüber einem Dritten übernimmt. Der Begriff Aval stammt ursprünglich aus dem Italienischen und steht für die Unterzeichnung eines Wechsels durch eine zusätzliche Person, die damit ebenso haftet wie der Aussteller des Wechsels. Eine alternative Bezeichnung für Aval ist auch die Avalbürgschaft; in beiden Fällen ist an die Bank eine Avalprovision zu zahlen.