Mindestanforderungen an das Risikomanagement

Im Jahr 2004 wurde eine gemeinsame Arbeitsgruppe von Bundesbank und BaFin geschaffen, die zunächst einen Entwurf der Mindestanforderungen an das Risikomanagement (MaRisk) erarbeitet hatte, der in dem neu gegründeten Fachgremium MaRisk mit Vertretern der Kreditinstitute, Verbänden und Wirtschaftsprüfern diskutiert wurde. Ab Mitte 2005 erfolgte der offizielle Konsultationsprozess mit den Verbänden. Die MaRisk konkretisieren die gesetzlichen Anforderungen des § 25a KWG und die wesentlichen qualitativen Elemente der 2. Säule des Baseler Accords, des “Supervisory Review Process” (SRP).

Sie enthalten daher Anforderungen an die Einrichtung einer “ordnungsgemäßen Geschäftsorganisation” und die Implementierung “angemessener interner Kontrollverfahren”.

Vor dem Hintergrund der erforderlichen ganzheitlichen Risikobetrachtung werden die Mindestanforderungen an das Kreditgeschäft (MaK), die Mindestanforderungen an das Betreiben von Handelsgeschäften (MaH) und die Mindestanforderungen an die Ausgestaltung der Internen Revision (MaIR) in den MaRisk zusammengefasst und um die Themengebiete Zinsänderungs-, Liquiditäts- sowie operationales Risiko ergänzt. Damit sollten auch insbesondere die Redundanzen und Schnittstellenprobleme zwischen den bisher bestehenden aufsichtlichen Normen MaH, MaK und MaIR beseitigt werden.

Die Anforderungen der MaK und MaIR wurden weitgehend unverändert in den Entwurf übernommen, während die MaH in den relevanten Bereichen angepasst und modernisiert wurden. Die MaRisk sollten dabei in Abhängigkeit von der Größe der Kreditinstitute, der Geschäftsschwerpunkte und der damit verbundenen Risikosituation im Kreditinstitut eine flexible Umsetzung ermöglichen. Daher wurden insbesondere für kleinere Institute zahlreiche Öffnungsklauseln eingearbeitet.

Ende 2010 wurden die MaRisk erneut überarbeitet (Rundschreiben 11/2010 (BaFin) vom 15. Dezember 2010). Die Regelungen zu den Vergütungssystemen der Banken wurden im Zuge der Überarbeitung aus den MaRisk herausgenommen und finden sich nunmehr in detaillierterer Form in der Instituts-Vergütungsverordnung (InstitutsVergV).

Im Rahmen einer nochmaligen Überarbeitung veröffentlichte die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) am 14. Dezember 2012 das aktualisierte Rundschreiben zu den Mindestanforderungen an das Risikomanagement (MaRisk).

Diese Novelle ist vor allem auf die Überarbeitung der EU-Bankenrichtlinie (“CRD IV”) zurückzuführen. Außerdem hatte die EBA schon im September 2011 mit den “EBA Guidelines on Internal Governance” ein Regelwerk vorgelegt, das neben allgemeinen Corporate Governance-Anforderungen auch die “Internal Governance” im engeren Sinne betrifft und damit das Risikomanagement nach § 25a Kreditwesengesetz berührt. Näheres zu den einzelnen Änderungen und Ergänzungen ist dem begleitenden Anschreiben zu entnehmen.

Auch die Neufassung hält an der grundsätzlichen prinzipienorientierten Ausrichtung der MaRisk fest und räumt dem Proportionalitätsgedanken weiterhin großes Gewicht ein.

Die überarbeitete Fassung der MaRisk (MaRisk 4.0) trat zum 1. Januar 2013 in Kraft. Um den Instituten ausreichende Umsetzungszeiträume einzuräumen, waren Anforderungen, die im MaRisk-Kontext neu waren und nicht bloß klarstellenden Charakter hatten, bis zum 31. Dezember 2013 umzusetzen. Die Institute mussten also bis zu diesem Tag mit Blick auf diese neuen Anforderungen nicht mit aufsichtlichen Sanktionen rechnen.

MaRisk-Novelle 2012 – Veröffentlichung

der Endfassung und Anschreiben (auszugsweise) der BaFin an die Verbände der Kreditwirtschaft:

…

“Über die Hintergründe für die erneute Überarbeitung, die schwerpunktmäßig in den internationalen Regulierungsvorhaben (CRD IV, EBA Guidelines on Internal Governance, CEBS Guidelines on Liquidity Cost Benefit Allocation) zu suchen sind, hatte ich Sie schon mit dem Anschreiben zum ersten Entwurf vom 26.04.2012 informiert. Sichtbaren Niederschlag haben diese internationalen Vorgaben vor allem in den neuen Modulen AT 4.4.1 (Risikocontrolling-Funktion) und AT 4.4.2 (Compliance-Funktion) sowie in den Änderungen des BTR 3.1 (Verrechnungssystem für Liquiditätskosten, -nutzen und risiken) gefunden. Weiterhin ist das Modul AT 8 nun in drei Untermodule aufgeteilt, um die verschiedenen Aspekte, die dort abgehandelt werden Neu-Produkt-Prozess, Änderungen betrieblicher Strukturen, Übernahmen/Fusionen – stärker voneinander abzugrenzen. Weitere Anpassungen haben teils internationalen Hintergrund (z. B. Mindestabwesenheiten von Händlern), teils dienen sie aber auch dazu, die Erwartungshaltung der Aufsicht hinsichtlich schon existierender Vorgaben stärker zu verdeutlichen (z. B. Anpassungen in AT 4.1 Tz. 8, AT 4.3.2).”

…

MaRisk 5.0

Eine fünfte Novelle der MaRisk ist bereits in Arbeit. Diese wird in Deutschland wichtige Elemente der BCBS 239 (Basel Committee on Banking Supervision) in ihr Regelwerk mit aufnehmen. Die Regelungen sollen das Risikomanagement stärken und die Fähigkeiten der Kreditinstitute zur Bewältigung von Krisen- und Stresssituationen verbessern.

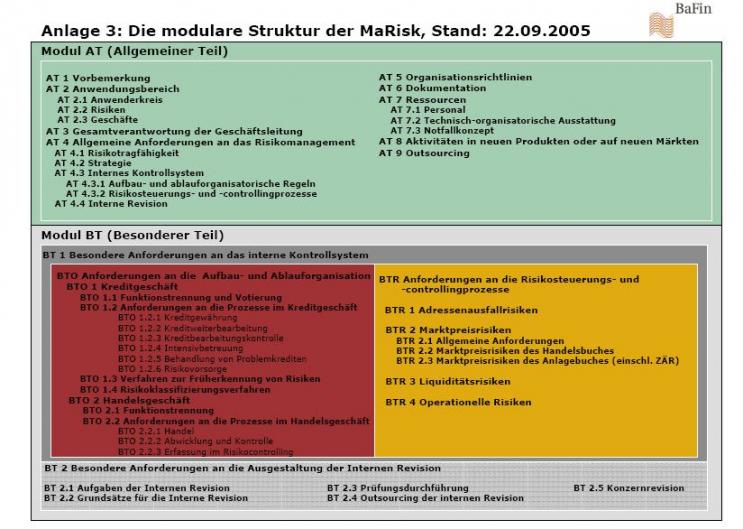

Die modulare Struktur der MaRisk

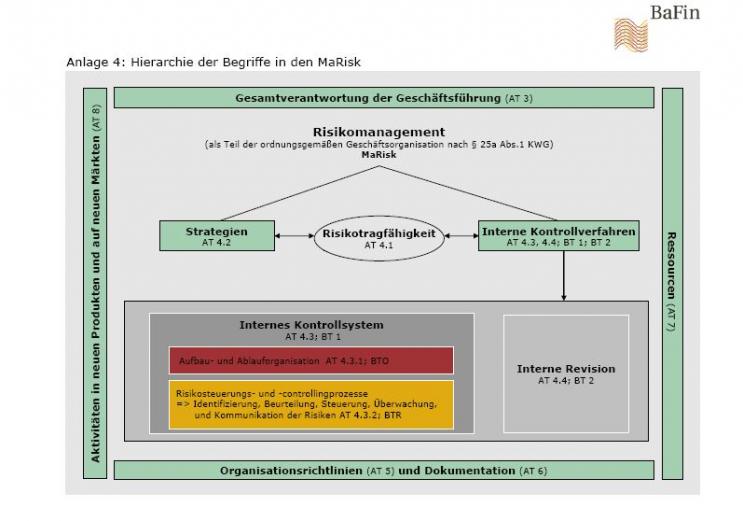

Hierarchie der Begriffe in den MaRisk

Quelle: Deutsche Bundesbank

Das Zitat zu MaRisk:

Wenn man Angeln gehen will, geht man auch das Risiko ein, den Wurm zu verlieren.

Börsenweisheit