IAS/IFRS

Die IAS/IFRS (International Accounting Standards/International Financial Reporting Standards) sind das europäische Gegenstück zu den US-amerikanischen Rechnungslegungsvorschriften US-GAAP. Die IAS/IFRS-Regelungen befinden sich derzeit noch in ständiger Weiterentwicklung. Inzwischen ist entschieden, dass alle Publikumsgesellschaften innerhalb der EU ihre Jahresabschlüsse ab 01.01.2005 nach den IAS/IFRS-Standards erstellen müssen.

IKS Internes Kontrollsystem

Aufgaben und Komponenten eines integrierten Kontrollsystems sind u.a. Sicherung und Schutz des Vermögens vor Verlusten und Unterstützung bei der Umsetzung der Geschäftspolitik. Mehr dazu hier.

Immobilienderivate

Mit Immobilienderivaten lassen sich Immobilienrisiken managen, ohne dass tatsächlich Gebäude erworben oder verkauft werden müssen. Als Vertragskontrahent in einer solchen Transaktion kann sich der Verkäufer des Immobilienrisikos vor fallenden Immobilienpreisen aufgrund eines allgemeinen Wert- oder Mietpreisverfalls schützen, ohne dass er die Immobilien verkaufen muss.

Momentan werden zwei Konstruktionen offeriert:

Property Index Certificates (PICs) sind kapitalgedeckte Instrumente, das heißt, der Verkäufer des Immobilienrisikos erhält Kapital. PICs sind ein Instrument, bei dem der Investor eine Rendite erhält, die auf einem Index basiert. Diese Rendite schließt eine einkommensabhängige Komponente ein, die die Mietrendite widerspiegelt.

Bei Total Return Swaps (TRS) handelt es sich demgegenüber um nicht-kapitalgedeckte Instrumente. Bei Total Return Swaps (TRS) werden zwei Ertragsströme gegeneinander ausgetauscht. Ein Vertragspartner erhält einen indexbasierten Immobilienertrag. Dafür zahlt er an seinen Kontrahenten Zinsen, die auf einem variablen Zinssatz (EURIBOR) basieren. Die Zahlungen werden auf der Basis eines festgelegten Nominalwerts ermittelt. Die Mietrendite wird jährlich gezahlt, Veränderungen des Kapitalwerts werden jährlich über die gesamte Laufzeit des Total Return Swaps (TRS) errechnet und am Ende der Laufzeit der Transaktion ausgeglichen.

Imparitätsprinzip

Imparitätsprinzip beschreibt den handelsrechtlichen Grundsätzen ordnungsmäßiger Buchführung (GoB), die sich aus dem übergeordneten Grundsatz der Vorsicht ableiten und das Realisationsprinzip einschränkt. Während nach dem Realisationsprinzip nur bereits realisierte Gewinne und Verluste ausgewiesen werden, schränkt das Imparitätsprinzip der ungleichen Behandlung diesen Grundsatz ein. Es verlangt, dass nicht realisierte, aber bereits am Bilanzstichtag erkennbare Verluste ausgewiesen werden müssen, noch nicht realisierte Gewinne hingegen bilanziell nicht berücksichtigt werden dürfen.

Income Trusts (IT)

Income Trusts (IT) sind an der Börse gehandelte Wertpapiere, die eine Unternehmensbeteiligung mit einem verzinslichen Gesellschafterdarlehen koppeln. Die Verpflichtung der Gesellschaft, verfügbare Liquidität – kompletter Cashflow außer Investitionen für Instandhaltung und Kapitaldienst – sofort an die Anteilseigner auszuschütten, macht die Papiere attraktiv. Ein stetiger Geschäftsverlauf, hohe Ausschüttungen und eine geringe Korrelation zu anderen Investitionen charakterisieren die Income Trust Papiere.

Indexmiete

Der § 557 b BGB gestattet durch eine Vereinbarung im Mietvertrag, die Miete an den vom Statistischen Bundesamt ermittelten Index für die Lebenshaltungskosten aller privaten Haushalte in Deutschland (Verbraucherpreisindex) zu binden. Ein anderer Index ist nicht zulässig. Bei der Mietanpassungsvereinbarung muss es sich um eine echte Gleitklausel handeln, d.h. die Höhe des Mietzinses muss zu dem Index in einer Beziehung stehen, die den Parteien keinen Spielraum für unterschiedliche Auslegungen oder Verhandlungen lässt. Außerdem muss gewährleistet sein, dass sich der Mietzins nicht nur bei einem Anstieg der Bezugsgröße erhöht, sondern bei Verringerung der Bezugsgröße auch vermindert. Die Erhöhung tritt nicht automatisch ein. Zunächst muss der Mietzins mindestens jeweils für die Dauer eines Jahres unverändert bleiben. Die Jahresfrist berechnet sich ab dem Beginn des Mietverhältnisses oder ab dem Zeitpunkt der letzten Mieterhöhung. Voraussetzung für den Eintritt der Mieterhöhung ist weiterhin eine schriftliche Erklärung; die Textform reicht hier aus. In diesem Mieterhöhungsschreiben muss die Änderung der Bezugsgröße (die maßgebliche Preissteigerungsrate) angegeben werden sowie die sich daraus ergebende höhere Miete. Falls nicht anders vereinbart, ist die Mieterhöhung nach Zugang der Erklärung ab dem übernächsten Monat wirksam.

Index-Zertifikat

Bei Index-Zertifikaten handelt es sich um Anlageprodukte, die unmittelbar an die Entwicklung eines Index gekoppelt sind. Bei Index-Zertifikaten nehmen Anleger direkt an der Entwicklung eines Börsenindex teil, ohne die zugrunde liegenden Aktien tatsächlich zu erwerben. Die meisten Index-Zertifikate weisen ein Bezugsverhältnis aus (z.B. 1:10 oder 1:100), das den Wert des Zertifikats im Verhältnis zum Indexstand definiert. Dem Anleger ist es somit möglich, bereits mit minimalem Aufwand und kleineren Beträgen diese breit diversifiziert und transparent zu investieren. Verändert sich der zugrunde liegende Basiswert, erhöht oder sinkt proportional dazu auch der Wert des Zertifikats.

Bemerkens- und beachtenswert sind:

>>>außerhalb des Euro-Raums besteht ein Währungsrisiko,

>>>Performanceindex – sämtliche Dividenden und Erlöse aus Bezugsrechten gehen in den Index ein,

>>>Kursindex – reine Entwicklung der Aktien und somit auch die nach Dividendenzahlungen üblichen Kursabschläge werden abgebildet.

Siehe auch Zertifikate

Basket-Zertifikate

Bonus-Zertifikate

Discount-Zertifikate

Schmetterlings-Zertifikate

INES Integrierte Ermittlungseinheit Sachsen

Die Sächsische Staatsregierung hat die Einrichtung einer zentralen integrierten Ermittlungseinheit zur Korruptionsbekämpfung (INES) unter dem Dach der Staatsanwaltschaft Dresden realisiert, die sachsenweit für gewichtige Korruptionsdelikte zuständig ist. Neben ca. 10 Staatsanwälten gehören dieser Ermittlungseinheit ca. 30 Mitarbeiter der Polizei und außerdem Wirtschafts- und Buchhaltungsfachkräfte sowie Spezialisten für Steuerrecht, Vergaberecht, Abrechnungs- und Bauwesen an. INES gewährleistet die notwendige Verknüpfung von Strafverfolgungsbehörden und Fachleuten unter Leitung der Staatsanwaltschaft. Die bisher schon im Kampf gegen Korruption eingesetzten Ressourcen werden dadurch gebündelt und gleichzeitig weiter ausgebaut. Daneben bleiben die bereits eingerichteten Stellen der Innenrevision bestehen. Die Staatsregierung setzt mit der Einrichtung von INES ein weiteres Signal für entschlossene Korruptionsbekämpfung im Freistaat Sachsen.

Informationsausnahmeprinzip

Bei der Führung nach dem Ausnahmeprinzip, als einen der möglichen Managementstile, sollen sich die Führungskräfte auf die Lösung außergewöhnlicher Fälle beschränken. Alle anderen Aufgaben sollen an die Mitarbeiter delegiert werden, die diese in eigener Verantwortung erledigen. Eine klare Abgrenzung ist vonnöten, die den Ausnahmefall definiert. Voraussetzung dafür ist, dass gleichzeitig auch das Informationsausnahmeprinzip zur Anwendung und nur diejenigen Informationen die Führungskräfte erreichen, die auf außergewöhnliche Situationen hindeuten. Auch hier ist es notwendig, entsprechende Filterfunktionen zu definieren und einzurichten.

Inflation Linked Bonds

Inflation Linked Bonds sind inflationsgeschützte Wertpapiere, bei denen der Emittent zusichert, einen Inflationsausgleich zu zahlen. Gerade sog. Schwellenländer können überhaupt Anleihen nur dann begeben, wenn sie inflationsgeschützt sind, da anderenfalls enorme Risikoprämien zu zahlen wären.

Inhaberschuldverschreibung

Die Inhaberschuldverschreibung (IHS) ist eine Urkunde, in der dem Inhaber der Urkunde eine Leistung versprochen wird. Der Aussteller ist nur gegen Aushändigung der Schuldverschreibung zur Leistung verpflichtet. Gläubiger ist stets der Inhaber der Schuldverschreibung. Vgl. § 793 ff. BGB.

Praktisch begibt ein Wohnungsunternehmen als Emittent ein verbrieftes Leistungsversprechen für die Geldüberlassung des Gläubigers; im Gegenzug erhält der Gläubiger die Inhaberschuldverschreibung in Form einer Urkunde, die im Übrigen in ihrer Gestaltung sehr frei ist.

Inhaberschuldverschreibungen stellen bilanzielles Fremdkapital dar.

Es ist keine Genehmigung durch die BaFin erforderlich, um IHS emittieren zu können.

Für Inhaberschuldverschreibungen sind keine Kapitalertragssteuern zu entrichten.

Es besteht keine Einschränkung hinsichtlich der Sparer nach § 15 AO, wie bei der Spareinrichtung.

Im Insolvenzfall werden IHS erst nach allen anderen Gläubigern bedient, jedoch noch vor anderen Auszahlungsansprüchen von Mitgliedern und vor Verteilung des Vermögens.

Innerbetriebliche Leistungsverrechnung (ILV)

Mehrere Organisationseinheiten eines einzigen Unternehmens erbringen Serviceleistungen für andere Organisationseinheiten desselben Unternehmens. Durch die innerbetriebliche Leistungsverrechnung werden diese Leistungsbeziehungen kostenmäßig bewertet und die Kosten von der Service leistenden Kostenstelle an die nachfragende Kostenstelle weiterbelastet. Die innerbehördliche Leistungsverrechnung ist damit ein Ausgleich für fehlende Marktbeziehungen und unterstützt die optimale Verteilung aller Ressourcen zwischen den einzelnen Organisationseinheiten eines Unternehmens. Wesentliches Instrument der innerbetrieblichen Leistungsverrechnung sind die internen Produkte, die auf Basis der Prozessbetrachtung zur Erstellung externer Produkte wesentlich sind und zusätzliche Transparenz in den Leistungserstellungprozess bringen.

Insolvenzgründe

Die Eröffnung des Insolvenzverfahrens setzt voraus, dass ein Eröffnungsgrund in Form eines

Insolvenztatbestandes gegeben ist. Dabei stehen den zum Antrag Berechtigten, dem Schuldner und dem Gläubiger, unterschiedliche Insolvenzgründe zur Verfügung.

Die Insolvenzordnung (InsO) kennt drei Insolvenzgründe:

die Zahlungsunfähigkeit (§ 17 InsO),

die drohende Zahlungsunfähigkeit (§ 18 InsO) und

die Überschuldung (§ 19 InsO).

Die Zahlungsunfähigkeit tritt ein, wenn der Schuldner nicht in der Lage ist, die fälligen Zahlungspflichten zu erfüllen. Dagegen liegt eine drohende Zahlungsunfähigkeit vor, wenn der Schuldner voraussichtlich nicht in der Lage sein wird, die bestehenden Zahlungsverpflichtungen zu erfüllen. Überschuldung liegt vor, wenn das Vermögen des Schuldners die bestehendes Verbindlichkeiten nicht mehr deckt, d. h. die Passiva übersteigt die Aktiva. Bei Zahlungsunfähigkeit und Überschuldung liegt eine Anmeldepflicht vor.

Institut der Wirtschaftsprüfer (IDW)

Das Institut der Wirtschaftsprüfer in Deutschland e.V. (IDW) vereint Wirtschaftsprüfer und Wirtschaftsprüfungsgesellschaften Deutschlands auf freiwilliger Basis. Das IDW ist ein eingetragener Verein, dessen Zweck gemäß Satzung nicht auf einen wirtschaftlichen Geschäftsbetrieb gerichtet ist. Der Sitz des IDW ist in Düsseldorf. Das IDW sieht seine Aufgaben in der Förderung der Tätigkeitsbereiche des Wirtschaftsprüfers durch Facharbeit, Interessenvertretung, Ausbildung und Fortbildung.

Die vom IDW entwickelten Prüfungsstandards haben nur für Wirtschaftsprüfer einen bindenden Charakter. Eine Abweichung von den IDW Prüfungsstandards kann im Rahmen der Eigenverantwortlichkeit des Wirtschaftsprüfers nur in begründeten Einzelfällen erfolgen, die im Prüfungsbericht hervorzuheben und ausführlich zu begründen sowie im beschreibenden Abschnitt des Bestätigungsvermerks zu nennen sind.

Andere Verlautbarungen, wie etwa die “Anforderungen an Sanierungskonzepte”, stellen lediglich Empfehlungen dar und sind nicht bindend.

Institutional Restructuring Unit (IRU)

In der Institutional Restructuring Unit der Dresdner Bank wurde Anfang 2003 das nicht-strategische Geschäft der Bank etabliert. Ziel der IRU ist es, über ein professionelles Exit- und Restrukturierungsmanagement den Risikokapitalbedarf der Dresdner Bank nachhaltig zu verringern. Um dies zu erreichen, nutzt die IRU unterschiedliche Instrumente, die vom Verkauf oder der Abwicklung einzelner Assets bis zur individuellen Restrukturierung operativer Einheiten reichen. Seit der Aufnahme ihrer Tätigkeit hat die IRU das nicht-strategische Portfolio der Dresdner Bank von ursprünglich 35,5 Mrd. Euro auf 8,6 Mrd. Euro zum Ende des ersten Quartals 2005 reduziert. Das deutsche Portfolio der IRU ist von anfangs 9,2 Mrd. Euro auf weniger als eine Mrd. Euro reduziert worden. Die Restrukturierungsarbeit der IRU ist nicht auf Kreditengagements beschränkt, sondern beinhaltet auch die Restrukturierung von bestimmten Dresdner-Bank-Tochtergesellschaften und anderen nicht-strategischen Beteiligungen.

Quelle: Dresdner Bank

Interne Revision

Die interne Revision führt unabhängig und neutral Prüfungen (Kontrollen) durch. Sie wird von prozeßunabhängigen Personen situationsbedingt, schwerpunktwechselnd und präventiv zukunftsgerichtet durchgeführt. Dabei werden Daten auf Richtigkeit geprüft und Sachverhalte aufgenommen. Die interne Revision kann sowohl durch eigene Mitarbeiter als auch von externen wahrgenommen werden.

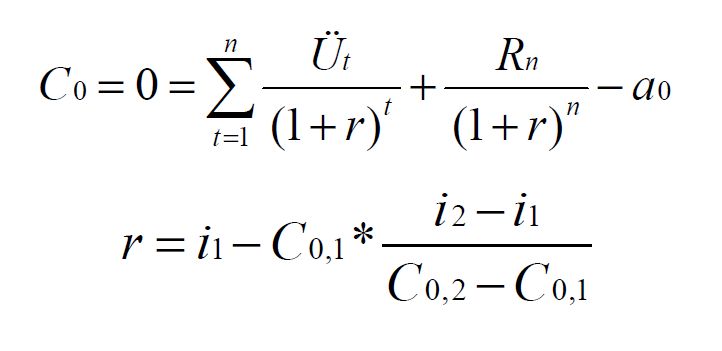

Interne Zinsfuß-Methode

Der interne Zinsfuß (r) einer Sachinvestition ist jener Zinssatz, bei dessen Verwendung der Kapitalwert (Co) den Wert Null annimmt. Für i wird r in die Kapitalwert-Formel eingesetzt und die Gleichung nach der gesuchten Größe aufgelöst.

Der interne Zinsfuß (“Rendite”, “Rentabilität”) gibt die Verzinsung des durchschnittlich gebundenen Kapitals an.

Interner Zinsfuß

Unter dem internen Zinsfuß einer Investition versteht man den Zinsfuß, bei dem der auf den Zeitpunkt 0 bezogene Barwert sämtlicher Aus- und Einzahlungen gleich Null sind. Das heißt also, der interne Zinsfuß ist derjenige Zinsfuß, bei dem der Barwert der Auszahlungsreihe und der Barwert der Einzahlungsreihe gleich groß ist. Der interne Zinsfuß kennzeichnet damit die tatsächliche Verzinsung einer einzelnen Investition. Da zu Erwerbszwecken geplante Investitionen nur interessant sind, wenn sie eine positive Verzinsung abwerfen, werden im Folgenden nur Investitionen betrachtet, die einen positiven internen Zinsfuß haben. Es sollte allerdings nicht nur ein positiver interner Zinsfuß vorliegen, sondern ein interner Zinsfuß, der dem Risiko entsprechend höher ist als die Anlage in sicheren Zinspapieren bzw. Anlagealternativen.

Inverse Zinsstruktur

Allgemein notieren langfristige festverzinsliche Wertpapiere mit höheren Renditen als kurzfristige. Man spricht von einer normalen Zinsstrukturkurve. Infolge von überproportionaler Kapitalnachfrage nach Papieren mit kurzer Laufzeit kann deren Verzinsung über die der langfristigen Papiere ansteigen. Dieser Zustand wird als inverser Markt oder inverse Zinsstruktur bezeichnet. In Deutschland fand dies zuletzt nach der Wiedervereinigung statt, als die öffentliche Hand und private Unternehmen einen hohen kurzfristigen Kapitalbedarf zur Finanzierung der Investitionen in den Neuen Bundesländern hatten.

Investmentbanking

Investmentbanking wird von Spezialbanken für Investmentgeschäfte betrieben. Sie beschäftigen sich vorwiegend mit der Emission von Wertpapieren für Kunden sowie mit der Vorbereitung und Begleitung beim Erwerb und Verkauf von Unternehmensbeteiligungen (M&A). Im Vergleich zum Kredit- und Einlagengeschäft weist das Investmentbanking in der Regel höhere Margen aber auch höhere Risiken und eine starke konjunkturabhängige Zyklizität auf. Das Investmentbanking umfasst generell folgende Teilbereiche:

1. Merger and Akquisition (M&A)

Kauf, Verkauf und Fusion von Unternehmen

2. Corporate Finance

Restrukturierung der Kapitalseite von Unternehmen

3. Corporate Restructuring

Restrukturierung der Beteiligungsstruktur von Unternehmen

4. Structured Finance

Forderungsverbriefung und Projektfinanzierung

5. Capital Markets

Emissionsgeschäft

6. Asset Management

Vermögensverwaltung / -anlage

7. Sales & Trading

Handel mit Finanzprodukten auf eigene und fremde Rechnung

8. Principal Investment

Bankenbeteiligungen

ISCR und DSCR

Die Kapitaldienstfähigkeit oder debt service cover ratio ( DSCR ) gibt an, zu wie viel Prozent der zu erwartende Zinsaufwand zuzüglich der Tilgung des Darlehens durch die Mieteinahmen des Objektes in der Folgeperiode gedeckt ist.

Die Zinsdeckungsfähigkeit oder interest service cover ratio ( ISCR ) gibt an, zu wie viel Prozent der zu erwartende Zinsaufwand des Darlehens durch die Mieteinnahmen des Objektes in der Folgeperiode gedeckt sind.

ISG Immobilien- und Standortgemeinschaft

Eine Immobilien- und Standortgemeinschaft beruht auf dem nordamerikanischen Modell der Business Improvement Districts (BID). In der ISG schließen sich Haus- und Grundbesitzer sowie Gewerbetreibende und Freiberufler mit öffentlichen Planungsträgern zusammen, um das städtische und gewerbliche Umfeld nachhaltig aufzuwerten. Die Mitgliedschaft in einer solchen Immobilien- und Standortgemeinschaft basiert im Gegensatz zum nordamerikanischen BID-Modell auf dem Prinzip der Freiwilligkeit.

ISO 9000

siehe DIN ISO 9000.