Callable Cumulative Inverse Floating Rate Note

Callable Cumulative Inverse Floating Rate Note, auch “CCIF”, ist ein strukturiertes Rentenprodukt, das die Sicherheit einer 100 % Kapitalgarantie zum Fälligkeitstag (bzw. zum vorzeitigen Rückzahlungstag) mit den Vorzügen von Kuponzahlungen kombiniert, welche unter Umständen signifikant höher ausfallen können als solche von vergleichbaren Kapitalmarktanleihen. Callable Cumulative Inverse Floating Rate Notes verfügen über eine feste Laufzeit von mehreren Jahren, allerdings hat der Emittent hat das Recht, die Anleihe vorzeitig zurückzukaufen. Das Kapital ist zum Ende der Laufzeit durch den Emittenten garantiert. Die Anleihe bietet dem Investor einen variablen Kupon, welcher über dem entsprechenden Marktniveau für Veranlagungen gleicher Laufzeit liegt. Dieser Kupon ist nicht garantiert.

Die effektive Höhe der jährlichen Kupon-Zahlung hängt von der Entwicklung eines variablen Referenzzinssatzes (z.B. EURIBOR) ab. Übliche Berechnungen des Kupons sind:

letzter Kupon (z.B. 7%)

+ Zinsaufschlag (z.B. stufenförmig in Abhängigkeit von der Laufzeit mit 0,25 % pro Halbjahr)

./. n*Zinssatz EURIBOR (n= 1 oder 2 etc.)

—————————————————-

= Zinskupon

===================================

Die Callable Cumulative Inverse Floating Rate Notes sind somit insbesondere für Investoren geeignet, welche einen über Markniveau liegenden Zins erzielen möchten und dafür bereit sind, einen Kupon von 0 % zu akzeptieren, sollte das n-fache des variablen Zinssatzes über der Summe aus letztem Kupon und festem Zinsaufschlag liegen.

CAFM

CAFM ist die Abkürzung für Computer Aided Facility Management) und beinhaltet im Wesentlichen folgende Module:

Flächenmanagement

AutoCAD-Addin

Reinigungsmanagement

Vertragsmanagement

Inventarverwaltung

Auftragsverwaltung

Instandhaltung & Wartung

Gefahrstoffverwaltung

Dokumentenmanagement

Report Generator

Ziele des CAFM sind:

einmalige Ablage und Verwaltung aller Bestandsdaten

Ablage und Verwaltung aller Betriebsdaten

Verursachergerechte Verrechnung der durch die Gebäudenutzung entstehenden Kosten

Erhöhung der Wirtschaftlichkeit durch die gewonnene Kostentransparenz

Verbesserung des Managements von Abläufen im Betrieb

Optimierung der Gebäudenutzung

Erhöhung der Minimierung des Ressourceneinsatzes

Callable Daily CMS Spread Accrual Note

Callable Daily CMS Spread Accrual Note ist ein strukturiertes Rentenprodukt, das die Sicherheit einer 100 % Kapitalgarantie zum Fälligkeitstag (bzw. zum vorzeitigen Rückzahlungstag) mit den Vorzügen von Kuponzahlungen kombiniert, welche unter Umständen signifikant höher ausfallen können als solche von vergleichbaren Kapitalmarktanleihen. Callable Daily CMS Spread Accrual Notes verfügen über eine feste Laufzeit von mehreren Jahren, allerdings hat der Emittent hat das Recht, die Anleihe vorzeitig zurückzukaufen. Das Kapital ist zum Ende der Laufzeit durch den Emittenten garantiert. Die Anleihe bietet dem Investor einen variablen Kupon, welcher über dem entsprechenden Marktniveau für Veranlagungen gleicher Laufzeit liegt. Dieser Kupon ist nicht garantiert.

Die effektive Höhe der jährlichen Kupon-Zahlung hängt von der Entwicklung der Differenz zweier Referenzzinssätze (bspw. 10-Jahres- und 2-Jahres-EORO-Swapsatzes) ab. Der Kupon fällt aber nur an jenen Tagen an, an welchen der Spread größer oder gleich dem definierten Zinsabstand notiert. Für jene Tage, an welchen der Spread niedriger ist, hat der Investor keinen Zinsanspruch.

Die Callable Daily CMS Spread Accrual Notes sind somit insbesondere für Investoren geeignet, welche einen über Markniveau liegenden Zins erzielen möchten und dafür bereit sind, einen Kupon von 0 % zu akzeptieren, sollte der Spread unterhalb des Referenzwertes liegen.

Callable Daily Range Accrual Note

Callable Daily Range Accrual Note, auch “CDRAN” ist ein strukturiertes Rentenprodukt, das die Sicherheit einer 100 % Kapitalgarantie zum Fälligkeitstag (bzw. zum vorzeitigen Rückzahlungstag) mit den Vorzügen von Kuponzahlungen kombiniert, welche unter Umständen signifikant höher ausfallen können als solche von vergleichbaren Kapitalmarktanleihen. CDRAN verfügen über eine feste Laufzeit von mehreren Jahren, allerdings hat der Emittent hat das Recht, die Anleihe vorzeitig zurückzukaufen. Das Kapital ist zum Ende der Laufzeit durch den Emittenten garantiert. Die Anleihe bietet dem Investor einen variablen Kupon, welcher über dem entsprechenden Marktniveau für Veranlagungen gleicher Laufzeit liegt. Dieser Kupon ist nicht garantiert.

Die effektive Höhe der jährlichen Kupon-Zahlung hängt von der Entwicklung des Referenzzinssatzes (bspw. 6-Monats-EURIBOR) ab. Der Kupon fällt aber nur an jenen Tagen an, an welchen der Referenzzinssatz innerhalb des definierten Zinsbandes notiert. Für jene Tage, an welchen der Index-Zinssatz ausserhalb des jeweiligen Zinsbandes festgestellt wird, hat der Investor keinen Zinsanspruch.

Die CDRAN-Anleihe ist somit insbesondere für Investoren geeignet, welche einen über Markniveau liegenden Zins erzielen möchten und dafür bereit sind, einen Kupon von 0 % zu akzeptieren, sollte der Referenzzinssatz ausserhalb des Zinsbandes notieren.

Cap-Darlehen

Bei einer Cap-Vereinbarung werden die erreichbaren Zinsober- und Untergrenzen eines variablen Darlehens gegen Gebühr gesichert. Bei einer Absicherung der Obergrenze spricht man von einem Cap, bei Absicherung der Untergrenze von einem Floor und bei Absicherung von Ober- und Untergrenze von einem Collar.

Carve outs

Analoger Begriff für spin-offs.

Capital Requirements Directive (CRD)

Mit der Capital Requirements Directive (CRD) hat die EU-Kommission die Überarbeitung bestehender Richtlinien (“Kodifizierungs”-Richtlinie (2000) für Kreditinstitute als auch der Wertpapierdienstleistungsrichtlinie (1993) für Wertpapierfirmen) zur Umsetzung der vom Baseler Ausschuss für Bankenaufsicht erarbeiteten Baseler Eigenkapitalvereinbarungen (Basel II) festgelegt.

Wesentliche Inhalte sind:

>>>Vorschriften über die Aufnahme und Ausübung der Tätigkeit von “Kreditinstituten”,

>>>Niederlassungs- und Dienstleistungsfreiheit,

>>>Beziehungen zu Drittländern,

>>>Grundsätze und technische Instrumente für Beaufsichtigung,

>>>Offenlegung und behördliche Befugnisse.

Die Umsetzung in nationales Recht ist in den Mitgliedsstaaten in vollem Gange. Ab dem 1. Januar 2007 sind die neuen Eigenkapitalanforderungen verbindlich einzuhalten.

Die nationale Umsetzung der CRD wird in Deutschland vor allem durch Änderungen des KWG, der Groß- und Millionenkreditverordnung sowie den Erlass einer Solvabilitätsverordnung als Nachfolgevorschrift für den heutigen Grundsatz I der BaFin erfolgen.

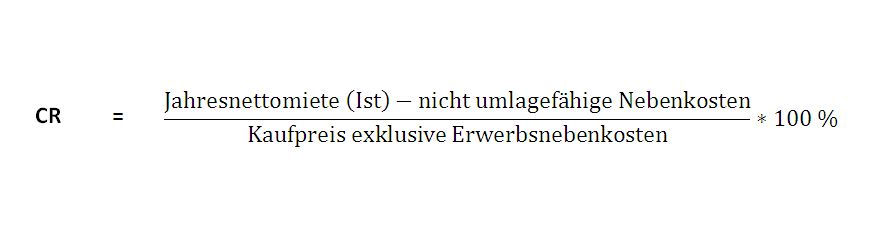

Capitalization Rate

Die Capitalization Rate (Cap Rate) ist eine in angelsächsisch geprägten Märkten geläufige Renditekennziffer, welche analog zur Nettoanfangsrendite das Nettoeinkommen mit dem Kaufpreis ins Verhältnis setzt. Allerdings werden Erwerbsnebenkosten nicht berücksichtigt, weshalb die Cap Rate regelmäßig höher als die Nettoanfangsrendite ausfällt. Je höher die Cap Rate ist, umso stärker ist die wirtschaftliche Leistungsfähigkeit einer Immobilie – allerdings auch deren Risiko.

Cash-Flow

Eine gebräuchliche Kennzahl zur Aktien- bzw. Unternehmensanalyse. Er bedeutet den Zugang an flüssigen Mitteln innerhalb einer bestimmten Abrechnungsperiode und ergibt sich im Wesentlichen aus der Addition von Jahresüberschuss, Abschreibungen, Veränderungen der langfristigen Rückstellungen, Steuern vom Ertrag und Einkommen. Aus der Höhe des Cash-Flow und seiner im Laufe der Jahre erkennbaren Entwicklung lassen sich Rückschlüsse ziehen auf das Finanzierungspotential eines Unternehmens. Es gibt eine Vielzahl von Cash-Flow-Definitionen, deren konkrete Aussagekraft immer wieder neu zu hinterfragen ist.

Relativ weit verbreitet ist der Cash Flow nach DVFA/SG (Deutsche Vereinigung für Finanzanalyse und Asset Management DVFA und SG Schmalenbach-Gesellschaft für Betriebswirtschaft e.V.):

Jahresüberschuss/ -fehlbetrag

+ Abschreibungen auf Gegenstände des Anlagevermögens

– Zuschreibungen zu Gegenständen des Anlagevermögens

+/- Veränderung der Rückstellungen für Pensionen bzw. anderer langfristiger Rückstellungen

+/- Veränderung der Sonderposten mit Rücklageanteil

+/- Latente Ertragssteueraufwendungen bzw. -erträge

+/- Andere nicht zahlungswirksame Aufwendungen und Erträge von wesentlicher Bedeutung

= Cash Flow

__________________________________________________________________________

+/- Bereinigung zahlungswirksamer Aufwendungen/Erträge aus Sondereinflüssen

__________________________________________________________________________

= Cash Flow nach DVFA/SG

===========================================================================

Cash Pooling

Cash Pooling bezeichnet im Bereich des Cash Managements den konzerninternen Liquiditätsausgleich durch ein zentrales Finanzmanagement. Dabei werden den einzelnen Einheiten innerhalb des Konzerns Darlehen zur Deckung von Liquiditätslücken zur Verfügung gestellt. Der Cash Pool wird durch Liquiditätsüberschüsse aller Unternehmensteile gespeist; im Allgemeinen erfolgt eine arbeitstägliche Umbuchung von virtuellen Unterkonten auf das Cash Hauptkonto des Konzerns. Erst wenn der unternehmensinterne Liquiditätsausgleich zur Erhaltung der Liquidität nicht ausreicht, erfolgt eine externe Geldbeschaffung an den Geld- und/oder Kapitalmärkten.

Cash Settlement

Cash Settlement bezeichnet unterschiedliche Vorgänge des Zahlungsausgleiches:

1. Allgemeine Bezeichnung für die Kassenregulierung von Wertpapiertransaktionen.

2. Barausgleich bei Erfüllung einer Kontraktverpflichtung aus Options- oder Terminkontrakten, wenn eine physische Lieferung des Basisinstruments nicht vorgesehen ist.

3. Barausgleich bei Optionsscheinen. Hier ist generell bei der Optionsausübung kein physischer Vorgang verbunden. Der Optionsscheininhaber erhält immer die Differenz zwischen dem aktuellen Markt- und Basiswert ausgezahlt.

CBM City Brokering Management

Dieses Verfahren soll dazu dienen, für Innenstädte auf der Basis einer entsprechenden Analyse einen Branchenmix herzustellen, der mit dem eines Shoppingcenters verglichen werden kann. Kunden des CBM sind vorzugsweise Kommunen, die an der Revitalisierung problembehafteter, innerstädtischer Handelsareale Interesse haben. Die Bewertung des Handelsbesatzes erfolgt in drei Phasen:

1. Definition der städtischen Mitte unter Berücksichtigung aller Handels-, Gastronomie- und Gewerbeflächen des Stadtkerns.

2. Moderation der gewonnen Erkenntnisse mit den jeweiligen Betreibern und Eigentümern und Darstellung des vorhandenen Potenzials aber auch derjenigen Immobilien, Flächen und Nutzungen, die nicht mehr marktgerecht sind. Ist dieser Prozess abgeschlossen, können neue Strukturen und ein entsprechender Branchenmix erarbeitet und vorgeschlagen werden.

3. In der dritten Phase wird wieder die Kommune aktiv, der die Aufgabe zufällt, gemeinsam mit den Händlern Förderprogramme zu initiieren und ein Leerstandsmanagement bei nicht mehr marktgängigen Flächen zu betreiben.

Das Verfahren wurde vom Institut für City Brokering Management entwickelt, dessen Mitarbeiter mehrheitliche ehemalige Center-Manager sind.

CECODHAS

CECODHAS (Comité européen de coordination de l’habitat social – Europäischer Verbindungsausschuss für die soziale Wohnungswirtschaft) ist der Zusammenschluss von 46 wohnungswirtschaftlichen Verbänden und Organisationen aus 19 europäischen Staaten und 2 assoziierten Mitgliedern aus anderen europäischen Staaten, deren angeschlossene Wohnungsunternehmen rund 35 Millionen Wohnungen bewirtschaften.

Seit seiner Gründung im Jahr 1988 hat sich CECODHAS dafür eingesetzt, dass die Wohnungspolitik auch auf der Ebene der Europäischen Union Beachtung findet, als eigenständiger Politikbereich anerkannt wird und dass die ökonomischen sowie sozialen Dimensionen beachtet und auf Dauer seriös ausgestaltet werden.

CECODHAS gliedert sich in drei Sektionen:

>>>Genossenschaftssektion

>>>Sektion der öffentlichen und kommunalen Wohnungsunternehmen

>>>Sektion der nicht kommunalen Wohnungsgesellschaften (z.B. industrieverbundene und kirchliche)

Change Management

Change Management (CM) bedeutet die laufende und frühzeitige Anpassung von Unternehmensstrategie und -strukturen an sich verändernde Rahmenbedingungen, die ein Unternehmen beeinflussen.

Chooser

Ein Chooser ist ein Produkt, dessen Wert und somit sein effektiver Rückzahlungsbetrag, sich an der Wertentwicklung zweier Basiswerte orientiert. Üblicherweise handelt es sich dabei um die Aktien zweier unterschiedlicher Unternehmen. Am Ende der Laufzeit des Produkts erhält der Besitzer eines Choosers eine in den Emissionsbedingungen des Produkts festgelegte Anzahl von Aktien einer dieser beiden Gesellschaften oder den vom Emittenten festgelegten Maximalbetrag in bar. Die Entscheidung über die Rückzahlung liegt beim Emittenten.

Clusteranalyse

Unter Clusteranalyse versteht man verschiedene multivariate Verfahren der Datenanalyse für die Ermittlung von Gruppen (Cluster) zusammengehöriger Objekte aus einer Grundmenge von Objekten. Verfahren der Clusteranalyse lassen sich zur automatischen Klassifikation, und zum Data-Mining einsetzen. Die zu untersuchenden Objekte werden in der Clusteranalyse als multivariat verteilte Zufallsvariablen aufgefasst und in der Regel in Form von Vektoren als Punkte in einem Vektorraum zusammengefasst.

Vergleiche auch Diskriminanzanalyse.

CMBS Commercial Mortgage Backed Securities

Aus den USA stammt der allgemeine Trend, einen immer größeren Teil der Immobilienfinanzierungen nicht mehr über klassische Bankdarlehen, sondern direkt über den Kapitalmarkt abzubilden. Die für institutionelle Marktteilnehmer interessante Klasse der CMBS beinhaltet Verbriefungen, die durch kommerziell genutzte Objekte besichert sind, wie etwa Büro- oder Einzelhandels- bzw. Industriegebäude. International agierende Investmenthäuser nutzen die mit CMBS vorhandenen Möglichkeiten, die den Finanzierungen immanenten Risiken an institutionelle Investoren weiterzugeben.

Coaching

Coaching ist der Oberbegriff für alle individuellen Formen personenorientierter Beratung, Begleitung und Betreuung auf der Prozessebene eines Mandanten. Gecoacht werden Personen mit Führungsverantwortung oder Managementaufgaben. Generelles Ziel ist immer die Verbesserung der Selbstregulationsfähigkeiten durch die Förderung von Selbstreflexion und -wahrnehmung, Bewusstsein und Verantwortung.

Cobweb Theorem

Das Cobweb Theorem (“Spinnweb-Theorem”), behandelt modellhaft das sich dynamisch ändernde Verhältnis von Angebot und Nachfrage mit den sich daraus ergebenden Konsequenzen für den Preis. Wenn die Nachfrage steigt, dann erhält der Anbieter für die Menge m1 seiner Waren ein Preises p2, da er kurzfristig seine Menge nicht erhöhen kann. In der darauf folgenden Wirtschaftsperiode bietet er aber, aufgrund des hohen Preis für seine Waren in der letzten Wirtschaftsperiode, die Menge m2 an, die jedoch von den Nachfragern nicht zu diesem Preis abgenommen werden. Dadurch reduziert sich die Menge in der nächsten Wirtschaftsperiode wieder, und es ergibt sich das namensgebende Gebilde eines Spinnenwebnetzes. Bekannt ist dieser Marktmechanismus auch unter dem Begriff des “Schweinezyklus”.

Cocooning

Cocooning ist zuerst von der Trendforscherin Faith Popcorn gebraucht worden, bedeutet wörtlich “sich in einen Kokon einspinnen” und steht somit als Bezeichnung für den sozialen Rückzug des Menschen in die eigenen vier Wände. Da dieser Trend des Rückzugs in den letzten Jahren immer mehr zugenommen hat, griffen Innenarchitekten dieses Cocooning-Prinzip auf und bezeichnen damit das häusliche Wohnen, das Gefühle der Wärme und Ruhe vermitteln soll. Dadurch werden Tapeten, Pflanzen und Möbel so kombiniert, dass sich Gefühle der Vertrautheit, Geborgenheit und Sicherheit einstellen. Gemütlichkeit, warme Farben, schützende Ecken und vieles mehr sollen in der Wohnung eine Wohlfühlwelt schaffen. Begünstigt wird dieses Verhalten durch Möglichkeiten von (Home-) Telearbeitsplätzen, Shopping via Internet usw.

Collar

siehe Cap-Darlehen.

Collateralized Debt Obligations (CDO)

CDOs (Collateralized Debt Obligations) sind strukturierte Anlagevehikel und die wertpapiermäßige Verbriefung von vorwiegend gewerblichen Krediten. Die zugrunde liegenden Kreditportfolios können in ihrer Art sehr unterschiedlich sein und beispielsweise aus Bankkrediten, Unternehmensanleihen, Asset Backed Securities (ABS) oder aus einer Kombination dieser Instrumente bestehen. Die Qualität der Kredite ist dabei maßgeblich für den Erfolg der jeweiligen Assetklasse. Die Rendite des Investments resultiert aus den Zins- und Tilgungsleistungen der einzelnen Kreditnehmer. In welcher Reihenfolge und Höhe die eingehenden Zahlungsströme weitergereicht werden, steht insbesondere in engem Zusammenhang mit dem Rating der erworbenen Tranche (theoretisch von AAA bis zur nicht gerateten Tranche, dem sogenannten CDO Equity).

Commercial Interest Reference Rate (CIRR)

Exportkredite mit öffentlichen Finanzierungshilfen unterliegen den Mindestzinsregeln des OECD-Konsensus. Der Mindestzinssatz für diese Exportkredite mit Ausnahme von Schiffs- und Flugzeugexportfinanzierungen ist die “Commercial Interest Reference Rate” (CIRR). Die CIRR wird für jede Währung der Teilnehmerländer am OECD-Konsensus zum 15. jeden Monats neu festgelegt und orientiert sich an der aktuellen Entwicklung der Marktzinsen der betreffenden Währung.

Commercial Paper (CP)

Kurzlaufende und abgezinste Schuldverschreibungen, revolvierend mit einer Laufzeit von einem Tag bis 270 Tage. Es erfolgen i.d.R. keine Zinszahlungen, sondern Zinsen und Provisionen werden im Diskontverfahren vom Emissionsbetrag abgezogen.

Compliance

Compliance umfasst die internen Regelungen der Kreditinstitute, unter Beachtung der Leitsätze für Mitarbeitergeschäfte, Anlegerschutz und zur Vermeidung von Interessenkonflikten, damit (Bank-)Geschäfte der Bankmitarbeiter nicht gegen die Interessen der Bank und ihrer Mitarbeiter verstoßen.

Conduit

Ein Conduit ist eine Zweckgesellschaft, deren alleiniger Unternehmensgegenstand in der Emission von Wertpapieren zum Ankauf von Forderungen im Rahmen einer Verbriefung von Forderungen (Asset Securitisation) besteht. Werden in einem Conduit Forderungen mehrerer Forderungsverkäufer gebündelt, spricht man auch von einem Multi-Seller-Conduit. Siehe dazu auch Asset Backed Commercial Papers (ABCP).

Ein Vorteil des Conduits besteht darin, dass sie Forderungsverkäufern einen indirekten Zugriff auf den Wertpapiermarkt ermöglichen, dabei aber die Anonymität bezüglich der Verwendung der Forderungen als Sicherung gewahrt bleiben kann. Aufgrund der standardisierten Abwicklung können die Originatoren von niedrigen Finanzierungskosten profitieren.

Constant Maturity Swap CMS

Ein Constant Maturity Swap oder Rendite Swap ist eine Variante des Vanilla Plain Swap, also eine Vereinbarung zwischen dem Kunden und der Bank, regelmäßig Zinszahlungen auszutauschen. Im Unterschied zum Vanilla Plain Swap, bei dem variable Zahlungen gegen Festsatzzahlungen getauscht werden, zahlen beim Constant Maturity Swap sowohl der Kunde als auch die Bank einen, wenn auch unterschiedlichen, variablen Satz. Der Kunde erhält von der Bank einen Kapitalmarktsatz, z.B. 10-Jahres-Euro-Swapsatz abzüglich eines Abschlages und zahlt dafür einen kurzfristigen Geldmarktsatz, z.B. 6-Monats-Euribor – oder umgekehrt.

Dieser Kapitalmarktsatz bleibt jedoch im Zeitablauf nicht konstant, sondern wird für jede Zinsperiode neu fixiert und somit an die aktuelle Zinsentwicklung angepasst. Vereinbart werden außerdem der Nominalbetrag auch die Laufzeit und die Häufigkeiten für Zahlung und Anpassung, z.B. halbjährlich oder jährlich.

Da bei einer normalen Zinsstrukturkurve die Kapitalmarktsätze über den kurzfristigen Geldmarktsätzen liegen, wird der Kapitalmarktsatz abzüglich eines Abschlages gezahlt, also bspw. 10-Jahres-Euro-Swapsatz minus xx Basispunkte. Wie viele Basispunkte dieser Abschlag beträgt, hängt von den aktuellen Marktbedingungen ab, insbesondere von der Steilheit der Zinskurve. Eine steilere Zinskurve erhöht den Abschlagsbetrag, eine flachere vermindert ihn.

Contracting

Contracting ist eine vertraglich vereinbarte Dienstleistung eines Dritten – des Contractors – für die Erbringung einer Dienstleistung, die in der Regel die Planung, Finanzierung und Realisierung derselben umfasst. Bekannteste Anwendung findet das Contracting im Energiesektor. So können auch die Wartung und der Betrieb neuer oder sanierter Energieanlagen Bestandteil eines Contractingvertrages sein. Contracting kann auf das Angebot unterschiedlicher Energiedienstleistungen zielen: Wärme, Kälte, Licht etc. Die Investitionskosten des Contractors amortisieren sich durch die Energiekosteneinsparungen, die durch den Einsatz der Energiespartechniken erzielt werden. Ob ein Teil der eingesparten Energiekosten von Anfang an auch den Nutzern zufließt, kann im Rahmen der jeweiligen vertraglichen Gestaltung geregelt werden; die Amortisationszeit beim Contractor verlängert sich entsprechend, wenn es zu einer Verteilung der Kostenersparnis zwischen ihm und den Vertragspartnern kommt. Es kann zwischen Anlagen- und Einspar-Contracting unterschieden werden. Anlagen-Contracting richtet sich auf die Finanzierung von effizienten Energieerzeugungstechnologien, wie z.B. Blockheizkraftwerken oder Brennwertkesseln; es zielt also auf die Angebotsseite. Einspar-Contracting wendet sich hingegen der Nachfrageseite zu und hat die systematische Erschließung von Energiesparmaßnahmen bei der Umwandlung von End- und Nutzenergie in Energiedienstleistungen (z.B. warme oder gekühlte Räume, effiziente Beleuchtung) zum Ziel.

Die Möglichkeit der Umlage von Contracting-Gebühren wird zwischenzeitlich von der Rechtsprechung eher kritisch gesehen, da hier in der Vergangenheit oftmals maßlos zu Lasten des Mieters vorgegangen wurde. Sofern der Abschluss einer Contracting-Vereinbarung geplant ist, empfiehlt sich in jedem Fall vorab die Begutachtung des geplanten Umlageschlüssels (Höhe und Rechtsgrundlage) durch spezialisierte Juristen oder Sachverständige. Bestehende Verträge sollten durchaus im Sinne des Risikomanagements ebenfalls einer Überprüfung unterzogen werden, um vor “Überraschungen” gefeit zu sein.

Convertible Bond

siehe Wandelanleihe.

Core Funds

Core Funds sind am unteren Ende des Risikospektrums von Immobilienfonds angesiedelt. Sie favorisieren eine eher auf Einkommenserzielung als auf Kapitalgewinn ausgerichtete Anlagestrategie, die einen konservativen Charakter hat und lange Halteperioden beinhaltet – anders als Value Added Funds und ganz im Gegensatz zu Opportunity Funds.

Corporate Governance

Die Grundsätze einer wertorientierten Unternehmensführung und Unternehmenskontrolle haben bei der Beurteilung und Bewertung börsennotierter Unternehmen erheblich an Bedeutung gewonnen. Aus diesem Grund hat die Deutsche Bundesregierung mit der Cromme Kommission den Deutschen Corporate Governance Kodex erstellt, dessen umfangreicher Verhaltensregel-Katalog im Mai 2003 aktualisiert veröffentlicht wurde.

Aufgabe des Corporate Governance ist es, den Unternehmenseigentümern mehr Einblick in das Firmenmanagement zu geben und die Unternehmenspolitik mehr an deren Interessen auszurichten, sowie eine höhere Transparenz und Mitwirkung zu sichern. Der Kodex besitzt über die Entsprechenserklärung gemäß § 161 AktG (eingefügt durch das Transparenz- und Publizitätsgesetz, in Kraft getreten am 26.07.2002) eine gesetzliche Grundlage.

Mit dem Deutschen Corporate Governance Kodex sollen die in Deutschland geltenden Regeln für Unternehmensleitung und -überwachung für nationale wie internationale Investoren transparent gemacht werden, um so das Vertrauen in die Unternehmensführung deutscher Gesellschaften zu stärken. Der Kodex adressiert alle wesentlichen vor allem internationalen – Kritikpunkte an der deutschen Unternehmensverfassung, nämlich

* mangelhafte Ausrichtung auf Aktionärsinteressen;

* die duale Unternehmensverfassung mit Vorstand und Aufsichtsrat;

* mangelnde Transparenz deutscher Unternehmensführung;

* mangelnde Unabhängigkeit deutscher Aufsichtsräte;

* eingeschränkte Unabhängigkeit der Abschlussprüfer.

Die Bestimmungen und Regelungen des Kodex gehen auf jeden einzelnen dieser Kritikpunkte ein und berücksichtigen dabei die gesetzlichen Rahmenbedingungen. Der Kodex kann selbstverständlich nicht jedes Thema in allen Einzelheiten regeln, sondern gibt einen Rahmen vor, der von den Unternehmen auszufüllen ist. Der vorstehende Text wurde tlw. der Website //www.corporate-governance-code.de/ entnommen, von der auch der vollständige Kodex downgeloadet werden kann.

Im Juni 2005 hat die Regierungskommission Deutscher Corporate Governance Kodex (“Cromme-Kommission”) zum zweiten Mal Anpassungen ihres Kodex beschlossen. Hervorzuheben sind folgende Änderungen:

* Dem Aufsichtsrat sollen eine ausreichende Anzahl unabhängiger Mitglieder angehören. Unabhängig ist, wer weder geschäftliche noch persönliche Beziehungen zur Gesellschaft oder zu Vorstandsmitgliedern hat.

* Ein Wechsel des Vorstandsvorsitzenden oder eines -mitgliedes in den Aufsichtsrat soll nicht die Regel sein.

* Die Wahlen zum Aufsichtsrat sollen als Einzelwahl durchgeführt werden.

* Der Vorstand wird Insiderinformationen unverzüglich veröffentlichen, soweit er nicht von der Veröffentlichung im Einzelfall befreit ist.

* Geschäfte mit Gesellschaftsanteilen und darauf bezogenen Finanzinstrumenten durch Führungsmitglieder mit Zugang zu Insiderinformationen und wesentlichen Entscheidungsbefugnissen sind der Gesellschaft unverzüglich mitzuteilen.

* Der Besitz von Gesellschaftsanteilen und darauf bezogenen Finanzinstrumenten durch Vorstands- und Aufsichtsratsmitglieder soll angegeben werden, sofern er direkt oder indirekt 1 % der ausgegebenen Anteile übersteigt.

* Frühere Entsprechenserklärungen sollen nunmehr 5 Jahre lang im Internet zugänglich bleiben.

Vergleiche dazu auch Verhaltenskodex Real Estate Investment Management der GIF Gesellschaft für immobilienwirtschaftliche Forschung.

Corporate Identity und Design

Erscheinungsbild eines Unternehmens oder einer Marke in der Öffentlichkeit. Zur Corporate Identity (CI) zählen Warenzeichen, Form- und Farbgebung der Produkte, Verpackungen, verwendete Logos, Slogans usw. Der Begriff CI wird häufig gleichbedeutend mit Corporate Design verwendet, auch wenn CI eigentlich als übergeordnet definiert ist.

Corporate Design (CD) ist ein Teilbereich der Corporate Identity (CI) und beinhaltet das gesamte visuelle Erscheinungsbild eines Unternehmens oder einer Organisation. Dazu gehören sowohl die Gestaltung der Kommunikationsmittel (z.B. Firmenzeichen, Geschäftspapiere, Werbemittel, Verpackungen) als auch das Produktdesign.

Corporate Social Responsibility CSR

CSR ist ein Konzept gesellschaftlicher Verantwortung von Unternehmen, das die Aspekte der Nachhaltigkeit aufnimmt und sich auf die drei Säulen Wirtschaft, Soziales und Umwelt stützt. CSR-Initiativen sind Beiträge, die Unternehmen im Rahmen ihrer Geschäftstätigkeit für eine zukunftsfähige Gesellschaft leisten. Sie entspringen dem Engagement des jeweiligen Unternehmens und beruhen auf Eigeninitiative und Eigenverantwortung.

Cost-Average-Effekt

Den Cost-Average-Effekt bei Anlageplänen mit regelmäßigen Einzahlungen erreicht der Anleger, indem er bei fallenden Kursen mehr, bei steigenden Kursen entsprechend weniger Fondsanteile erwirbt. Diese regelmäßige Einzahlung gleichbleibender Beträge über einen längeren Zeitraum hat für den Anleger den Vorteil, daß er die Anteile bei unterschiedlichen Ausgabepreisen zu einem insgesamt günstigeren Durchschnittspreis kauft.

Cost Center

Ein Cost Center ist ein in sich abgeschlossener Teilbereich eines Unternehmens, der im Gegensatz zu einem Profit Center keinen Zugang zum Markt hat. Dementsprechend kann für ein Cost Center auch kein Gewinnziel vereinbart werden, da keine Erlöse aus Markttätigkeit anfallen. Alternativ wird daher nicht ein Gewinn- oder Deckungsbeitragsziel vereinbart, sondern ein Kosteneinhaltungsziel gemäß dem Wirtschaftlichkeitsprinzip formuliert. Siehe auch Service Center und Profit Center.

Credit Default Swap (CDS)

Der Credit Default Swap (CDS) ist das wichtigste und meistgenützte Instrument aus der Familie der Kreditderivate. Im Wesentlichen ist ein CDS eine bilaterale, zeitlich begrenzte Vereinbarung, die die Übertragung von definierten Kreditrisiken (Einzel- oder auch Portfoliorisiken) von einem Vertragspartner zum anderen festlegt. Der Verkäufer des CDS (Sicherungsgeber, Absicherungsverkäufer, Protection Seller) erhält vom Käufer (Sicherungsnehmer, Absicherungskäufer, Protection Buyer) eine auf den Nominalbetrag berechnete periodische Prämie für die Übernahme des Kreditrisikos. Diese Prämie (ausgedrückt in Basispunkten p.a.) richtet sich nach der Qualität des zugrunde liegenden Referenzschuldners (=Kreditrisiko). Solange kein Kreditereignis (Credit Events, Default Events) stattfindet, muß der CDS-Verkäufer keine Leistung erbringen.

Siehe dazu auch synthetische Verbriefung.

Credit Enhancement

Forderung nach zusätzlichen Sicherheiten bzw. Sicherheitenverstärkung usw.

Credit linked note

Anleihe, die für den Fall des Eintritts eines bestimmten (Kredit-)Ereignisses hinterlegt ist. Die Zahlung ist somit abhängig vom Eintritt eines bestimmten Falls, wenn bspw. innerhalb eines Kreditpools die Ausfälle der Kredite einen bestimmten Wert überschritten haben. Credit linked notes werden bei synthetischen Verbriefungen eingesetzt.

Credit Risk Mitigation Techniques

Das Ziel des Managements von regulatorischem Eigenkapital liegt darin, die Eigenkapitalkosten für Risikoaktiva zu minimieren. Gegenüber den lange Jahre gültigen aufsichtsrechtlichen Bestimmungen vereinfachen die Regelungen nach Basel II den dabei zu berücksichtigenden Spielraum, indem der Einsatz von risikomindernden Verfahren, den so genannten Credit Risk Mitigation Techniques, auf die Bindung des regulatorischen Eigenkapitals angerechnet wird. Dazu zählen etwa die Hereinnahme von Sicherheiten oder Garantien oder auch der Abschluss von Kreditderivaten oder Nettingvereinbarungen für Bilanzpositionen. Unstrittig ist, dass der Gesetzgeber den Einsatz und damit auch die Anerkennung der Credit Risk Mitigation Techniques von der Einhaltung bestimmter Anforderungen abhängig macht. Diese liegen insbesondere in der Einhaltung von Mindestanforderungen an die eingesetzten Sicherungsinstrumente und den – wiederum im Kontext zu Basel II -geforderten qualitativen und quantitativen Offenlegungsverfahren durch das jeweilige Kreditinstitut.

CREM Corporate Real Estate Management

Das Corporate Real Estate Management (betriebliche Immobilienverwaltung) ist eine Führungskonzeption für den Immobilienbereich von Unternehmen, zu deren Kernkompetenz gerade nicht die Verwaltung von Immobilienbeständen gehört. Es handelt sich dabei um einen aktiven, ergebnisorientierten, strategischen und operativen Ansatz für die Verwaltung betriebsnotwendiger und nicht-betriebsnotwendiger Immobilien. Mehr dazu auch bei Cre.net.

CRM Customer Relationship Management

Die Kundenbeziehung in den Mittelpunkt zu stellen ist ein klar formuliertes Ziel in immer mehr Unternehmen. Unter dem Überbegriff Customer Relationship Management (CRM) wird versucht, Unternehmensstrategie und Prozesse sowie Produkte und Dienstleistungen vollumfänglich auf die Bedürfnisse der Kunden auszurichten. Durch neue, innovative Informationssysteme und -technologien wie z.B. Intranets oder Data Warehouses soll das Erreichen dieser Ziele unterstützt werden. Customer Relationship Management ist jedoch noch ein relativ neuer Begriff, für den keine universell anerkannte Definition existiert. Je nach Kontext kann damit zum Beispiel eine konkrete verkaufsunterstützende Software bezeichnet werden, die bisher unter dem Titel “Sales Force Automation” firmierte, oder andererseits ein visionäres, strategisches Konzept zur Ausrichtung des Unternehmens auf Kundenbedürfnisse.

Cross-Border-Leasing

bezeichnet Leasing (Miete) über Staatsgrenzen hinweg, Leasinggeber und Leasingnehmer haben ihren Sitz also in unterschiedlichen Ländern. In der Regel wird Cross-Border-Leasing durchgeführt, um durch unterschiedliche Steuergesetzgebung in den beiden Ländern Steuern zu vermeiden. Oft wird das verleaste Objekt dann direkt wieder zurückvermietet. Es werden kommunale Klärwerke, Kanalnetze, Straßenbahnen oder Eisenbahnschienen, Messehallen, ja sogar Schulen, an so genannte US-Investoren verpachtet und zurückgemietet (Leasing). Dieser Vorgang stellt in den USA einen Kaufvorgang dar, die Objekte werden abgeschrieben und wirken sich so steuerlich aus. Die Kommunen bekommen einen geringen Anteil (“Barwertvorteil”) der Steuervorteile zurück. Der frühere freie Eigentümer hat jetzt zahlreiche langfristige Ansprüche und Forderungen, die durch ein Pfandrecht gesichert werden: nach dem amerikanischen Steuerrecht reicht das “wirtschaftliche Eigentum” aus. Es gibt also merkwürdigerweise zwei Eigentümer, woraus sich ein gewisses Verlustrisiko ergibt. Mehr zu dieser seit Ende 2004 nicht mehr anwendbaren Konstellation hier.

Cross-Currency-Swap

Der Cross-Currency-Swap (CCS) ist ein Währungsswap. Er beinhaltet eine Vereinbarung zwischen zwei Vertragspartnern, wie z.B. einem Unternehmen und einer Bank, Zahlungsströme in zwei unterschiedlichen Währungen über einen bestimmten Zeitraum auszutauschen, wodurch Zinszahlungen und Kapitalbeträge berücksichtigt werden müssen. Die Kapitalbeträge werden am Beginn der Laufzeit der Swap-Vereinbarung zu dem aktuellen Kassakurs ausgetauscht und am Ende der Laufzeit zu demselben Kurs rückgetauscht. Im Finanzierungsgeschäft sind CCS interessant, wenn die Refinanzierungszinsen der Fremdwährung niedriger sind als in Euro. Allerdings besteht ein mitunter nicht unerhebliches Währungs- bzw. Wechselkursrisiko.

Cross-Selling

Cross-Selling (Querverkauf; „Über Kreuz kaufen“) bezeichnet im Marketing eine ganzheitliche Verkaufsstrategie, die den umfassenden Bedarf des Kunden erfasst und soweit wie möglich mit eigenen Produkten oder Dienstleistungen abgedeckt werden soll, auch wenn der Kunde diese nicht direkt nachgefragt hat.

Crowdinvesting

Crowdinvesting stellt eine Finanzierungsform dar, bei der sich Kleinanleger über das Internet, i.d.R. über stille Beteiligungen, Genussrechte und partiarische Darlehen, an zumeist jungen Unternehmen (Start-ups) beteiligen können. Mit der Finanzierung durch die Masse wird dem Initiator so die Realisation seines Vorhabens ermöglicht. Investoren können sich bereits mit Kleinstbeträgen beteiligen, so dass jeder Mikroinvestor sein eigenes Risiko gut kalkulieren kann. Sie erhalten im Gegenzug, je nach Projekt, z.B. eine Gewinnbeteiligung oder einen Erlös bei Verkauf des Unternehmens entsprechend der Höhe ihrer Anteile.

Als wesentlicher Vorteil ist für diese Finanzierungsform die Unabhängigkeit von Banken zu nennen. Nur wenn die benötigte Kapitalmasse innerhalb eines bestimmten Projektzeitraums durch die Menge (engl “crowd”) erreicht wird, kann das Projekt verwirklicht werden. Dafür stellt der Initiator auf den jeweiligen Plattformen seine Projektidee ausführlich dar und wirbt so um Investoren.

CVM Customer Value Management

Mit der Einführung des Customer Value Management (CVM) soll die Rentabilität der Verbindung von Kunden zu ihrem Dienstleister erhöht werden. Im Vordergrund dieses Managementansatzes steht die Optimierung der Preisgestaltung und der Produktstrukturen, nach dem eine detaillierte Analyse der Kundendaten durchgeführt wurde. Im Zusammenhang mit CVM ist gleichzeitig das Customer Relationship Management (CRM) zu sehen. Um die effiziente Arbeit beider Bereiche zu gewährleisten, ist eine intensive Zusammenarbeit und die gegenseitige Nutzung von Daten und Erkenntnissen angeraten.